Microsoft e Meta il 28 gennaio, Apple il 29, Alphabet-Google il 4 febbraio e Amazon il 5: quattro volte all’anno il rito si ripete, con le cosiddette Big Five che nel giro di una decina di giorni presentano le loro trimestrali.

Una occasione importante per valutare come si stia muovendo il comparto tech, perché – anche se hanno dovuto cedere a Nvidia il primo posto nella classifica mondiale per capitalizzazione (market cap) – le cinque, pur con qualche temporaneo cedimento, continuano ad occupare le cinque posizioni successive.

Ed è anche occasione per mettere a confronto le loro strategie, i loro risultati e le loro prospettive.

Interessante anche perché i loro portafogli di business tendono sempre più a sovrapporsi e crescono quindi gli ambiti in cui esse vengono ad essere in competizione diretta l’una contro l’altra: Alphabet-Google, Meta e Amazon (in ordine di quote di mercato) lo sono ad esempio nel digital advertising, mentre Amazon, Microsoft e Alphabet lo sono nel cloud computing.

Indice degli argomenti

Cosa dicono le trimestrali delle Big Tech: tre segnali comuni

Quali sono i tratti comuni che emergono da queste trimestrali? Io ne vedo almeno tre.

Quattro delle cinque – ha un po’ deluso Amazon – hanno presentato risultati complessivi (in termini di ricavi e profitti) eccezionalmente alti e quasi per tutte le voci superiori alle aspettative degli analisti.

Anche se non va dimenticato che almeno parte degli incrementi va attribuita alla perdita di valore del dollaro rispetto alle altre più importanti monete, che ha amplificato il valore in $ dei ricavi e profitti realizzati al di fuori degli US.

Quattro delle cinque – con la solita eccezione di Apple, che continua a cercare una sua strada specifica nella gestione dell’AI – hanno annunciato aumenti estremamente rilevanti nel 2026 delle loro già molto elevate spese in conto capitale per l’AI, in primo luogo per la costruzione di nuovi AI data center.

Il mercato borsistico, assuefatto ai successi e piuttosto preoccupato sulla entità dei ritorni di questi grandi investimenti e sui tempi in cui essi si potranno manifestare, è stato molto selettivo nella ricerca nei bilanci trimestrali di voci che potessero dare rassicurazioni su tali punti.

Ha premiato Meta, che più è stata capace di dare indicazioni in tal senso; ha punito Microsoft, non sufficientemente convincente, riducendo ulteriormente la sua capitalizzazione (un trilione di $ circa il calo di valore negli ultimi tre mesi); ha punito Amazon, che ha addirittura portato a sorpresa a 200 miliardi la previsione del capex AI nel 2026; ha punito Alphabet-Google per il raddoppio annunciato del capex AI nel 2026, ma in misura proporzionalmente minore perché almeno in parte giustificata dal ruolo che l’AI stessa sembra avere avuto e avere nel proiettare verso l’alto ricavi e profitti sia del digital advertising sia del cloud computing.

Complessivamente, come ha sottolineato FT in un suo articolo del 6 febbraio successivo a tutte le presentazioni: “Big Tech’s breathtaking $660bn spending spree reignites AI bubble fear – Stocks tumble despite strong earnings from most Silicon Valley heavyweights”.

Il nodo del Capex AI 2026 nelle Big Tech e la reazione di Wall Street

Nel caso specifico di Apple poi, per cui come detto il problema dell’eccesso di spese per l’AI non si pone, il premio attribuito dal mercato ai suoi brillanti risultati trimestrali è stato invece molto temperato dagli aumenti dei costi che si profilano per il futuro anche a breve.

Costi derivanti dalla concorrenza – esercitata in diversi rami della filiera – dalla crescente domanda degli AI data center: si è venuto ad esempio a creare uno squilibrio fra domanda e offerta nelle memorie, che si ripercuoterà sui costi degli iPhone e degli altri apparati “fisici” che rappresentano la parte maggioritaria del suo output.

C’è una concorrenza anche nell’accesso al manufacturing dei propri chip, con Nvidia che ha preso il posto di Apple come primo cliente di TSMC.

Le “AI startup” e il cambio di scena rispetto alle trimestrali Big Tech

Nei giorni in cui le Big Five dovrebbero avere – come usuale nel passato – la massima attenzione, uno sguardo alla stampa economica internazionale ci mostra come siano le vicende delle principali “AI startup” a distogliere parte di questa attenzione.

OpenAI, Anthropic e xAI – 500, 350 e 230 miliardi di $ le rispettive valutazioni una decina di giorni fa, quali emerse dagli ultimi round di finanziamenti – sono in un momento particolarmente critico della loro vita.

Hanno valutazioni che sono tra le più alte della storia per imprese non quotate.

Sono tutte in forte perdita e hanno forti necessità di immissioni di nuovo capitale per soddisfare il loro sogno di entrare a pieno titolo fra le Big Tech.

Hanno un rapporto complesso con Nvidia e con le Big Five: con cui sono in parte in competizione (ChatGPT, Claude e Grok con Gemini è il caso più rilevante), da cui sono in parte finanziate con modalità varie, da cui però non possono essere acquisite a causa dei vincoli antitrust.

Da SpaceX a xAI: quando l’ecosistema AI spinge oltre i confini delle Big Tech

Cosa è successo in questi giorni? Il fatto più concreto – annunciato da WSJ il 2 febbraio (“SpaceX, xAI Tie Up, Forming $1.25 Trillion Company – Merger puts Elon Musk’s rocket and artificial-intelligence companies under one roof”) – è stato l’acquisizione di xAI da parte di SpaceX, una operazione fra società non quotate ambedue sotto lo stretto controllo di Elon Musk.

Chiare le due finalità principali, ben evidenziate nel titolo dell’articolo di FT “How Elon Musk used SpaceX to rescue xAI and build a $1.25tn colossus – Billionaire folds rocket maker into a lossmaking AI start-up, betting scale and control can beat rivals to blockbuster IPO”: mettere in salvo xAI e incrementare ulteriormente la valutazione di SpaceX (800 miliardi l’ultima valutazione precedente) in vista di un IPO che probabilmente sarà il più grande della storia.

Con altre finalità di cui andrà verificata la fattibilità economica, quale una di quelle date da Musk per spiegare il senso di una fusione fra attività a prima vista lontane fra loro (spazio, modelli AI e social network): la costruzione di AI data center nello spazio che si alimentino direttamente con l’energia solare, viste le difficoltà di approvvigionamento esistenti.

Disruption AI e mercati: perché la paura di bolla supera le trimestrali Big Tech

Il 3 febbraio è stata Anthropic a venire alla ribalta. Con l’uscita del suo nuovo “AI legal tool”, molto efficace a quanto appare nelle prestazioni, ha rialimentato il timore dell’avvento di una “AI disruption” nei comparti del software e degli “analytics”, facendo precipitare in Borsa – con un calo complessivo di 300 miliardi di $ – i valori di molte imprese operanti in tali comparti.

OpenAI e Nvidia, rapporti dubbi

Sotto i riflettori ovviamente anche OpenAI, che vede progressivamente ridursi il vantaggio che pensava di avere – con il suo popolarissimo ChatGPT – rispetto al Claude di Anthropic e al Gemini di Alphabet-Google.

Ha un disperato bisogno di nuove immissioni di capitale a fronte degli impegni presi – 1,5 trilioni l’ammontare approssimativo – per finanziare la costruzione della rete dei suoi AI data center.

L’occasione è stata l’indiscrezione che Nvidia vorrebbe ritirare almeno in parte la promessa di entrare nel capitale di OpenAI con 100 miliardi, nell’ambito di un accordo di natura circolare annunciato ma non ancora definito nei dettagli.

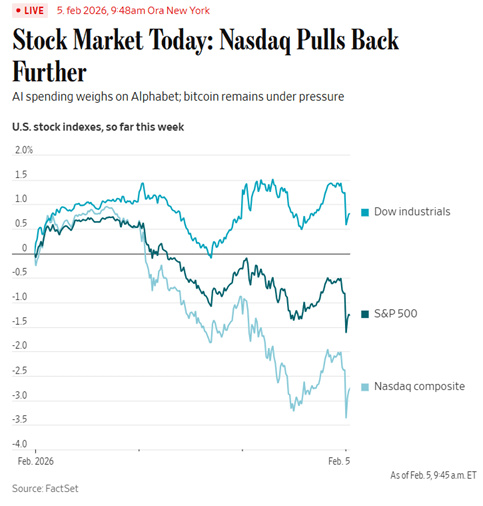

E nel frattempo il timore di una “AI disruption” che colpisca le imprese che operano nel software e in altri comparti digitali contribuisce, sommandosi alla paura di una “AI bubble” dovuta all’eccesso di investimenti, alla pesante caduta del Nasdaq.

Alla punizione del mercato per gli eccessi nell’AI capex pianificato per il 2026 si è aggiunto come detto dal 3 febbraio – dopo la presentazione di un nuovo “AI tool” particolarmente efficace (destinato a un uso ben specificato nell’ambito delle imprese) da parte di Anthropic – il timore di una “AI disruption”, destinata innanzitutto a colpire le imprese operanti nel software e negli analytics, con la conseguente caduta per tre successivi giorni della capitalizzazione di molte imprese.

Ha proseguito la sua caduta Oracle, che dopo aver rasentato a ottobre quota 900 miliardi (in occasione della commessa da 300 miliardi ricevuta da OpenAI) ha più che dimezzato il suo valore, scendendo sotto i 400 miliardi di capitalizzazione.

Ha avuto una significativa caduta tra le altre Palantir, che negli anni recenti era stata una delle imprese con le migliori prestazioni a Wall Street.

Dettagli sulle trimestrali Big Tech e la risposta del mercato

Vediamo infine i numeri di dettaglio.

Meta: ricavi in accelerazione e “perdono” sul Capex AI

“Meta’s record sales boost shares 10% despite massive spending plans – Strong earnings appear to quiet demands from Wall Street to justify up to $135bn in capital expenditures”, è il titolo dell’articolo con cui FT commenta la trimestrale e la prima reazione ad essa del mercato.

I ricavi del trimestre sono saliti del 24% (rispetto all’anno precedente) a 59,9 miliardi di $ e il net income del 9% a 22,8 miliardi, numeri ambedue superiori alle previsioni degli analisti.

Rilevante soprattutto il primo, attribuito da Meta in larga misura all’impatto positivo degli strumenti basati sull’AI messi a disposizione della potenziale clientela per la predisposizione degli ads.

Di qui il “perdono” per il quasi raddoppio delle spese in conto capitale previste per l’anno in corso – un ammontare nella fascia 115–135 miliardi a fronte dei 72 del 2025 – finalizzato in misura prevalente al potenziamento dell’infrastruttura AI da mettere a disposizione dei clienti e all’ulteriore miglioramento dei sopraddetti strumenti di ausilio.

Un “perdono” che non appare attribuire peso a una preoccupazione espressa da The Economist – “An AI bubble is not big tech’s only worry – Are Meta and Google ads really recession-proof?”, 2 febbraio – che i ricavi pubblicitari (quasi la totalità dei 200 miliardi circa dei ricavi di Meta) possano risentire, come pesantemente avvenuto nel passato negli US, delle fluttuazioni dell’economia.

Microsoft: profitti solidi, ma dubbi su Azure e ritorni dell’AI

“Microsoft’s AI spending and disappointing cloud growth overshadow strong profits – Revenue rises 17% to a record $81bn, but 66% surge in capital expenditures revives debate about returns on vast AI costs” è il titolo di uno degli articoli di commento di FT alla trimestrale di Microsoft, accompagnato da un secondo – “Microsoft sheds $360bn in market value as AI spending spooks investors – Software group pulls Nasdaq lower after reporting 66% year-on-year surge in data centre costs” – più focalizzato sulla reazione del mercato.

Molto buoni i dati di bilancio trimestrali: 81,3 miliardi di $ i ricavi, +17% rispetto allo stesso periodo dell’anno precedente; 30,9 miliardi l’“adjusted net income”, +23%.

Ma il disappunto ha riguardato la crescita delle spese in conto capitale, 37,5 miliardi di $ (140 la previsione per l’intero anno fiscale che finisce a giugno), superiori del 66% rispetto all’anno precedente, e viceversa il rallentamento – rispetto al trimestre precedente – della crescita dei ricavi di Azure rispetto all’anno precedente.

E il titolo in Borsa ha perso il 10%.

“Meta talked up its plans for AI-targeted ad placement and was rewarded, while Microsoft posted good but not great Azure revenue and got dinged,” è stata l’osservazione del managing director di una importante società di asset management: Meta ha spiegato il perché dei suoi rilevantissimi investimenti in AI, attribuendo a quelli fatti in precedenza il merito dell’esplosione dei suoi ricavi; Microsoft non ha spiegato nulla e i risultati – che il mercato riteneva si dovessero vedere nella crescita dei ricavi di Azure – sono stati inferiori alle speranze.

WSJ ha affrontato l’argomento della differenza del trattamento riservato a Meta e Microsoft da due punti di vista diversi.

Ha evidenziato in uno (“Meta’s Simplicity Beats Out Microsoft’s Complexity”) come l’impatto sul mercato sarebbe stato probabilmente più favorevole per Microsoft se, avendo risorse di calcolo ampie ma limitate e una molteplicità di business desiderosi di accedere a esse, avesse scelto di privilegiare Azure per l’influenza che i ricavi che essa genera hanno sul mercato, come indicatori della capacità di monetizzare i giganteschi investimenti infrastrutturali.

Ha guardato molto più agli aspetti reali nel secondo (“Microsoft’s Pivotal AI Product Is Running Into Big Problems – After leaning on its partnership with OpenAI, Microsoft is playing catch-up in the chatbot race. But data shows that it is losing ground with users”).

Il Copilot chatbot di Microsoft, diventato centrale nella sua strategia AI dopo l’allentamento dei legami con OpenAI, “non sfonda” come alternativa a ChatGPT. Solo una piccola percentuale dei sottoscrittori della “enterprise suite” di Microsoft usa Copilot ed è in calo negli ultimi mesi anche la percentuale di chi lo preferisce a Gemini di Google.

Un “dramma” per il CEO Satya Nadella, che intende trasformare Microsoft in una “AI-first company”, come dieci anni fa l’aveva trasformata con successo in una “cloud-first company”: comprensibile la delusione di chi ha creduto nel futuro dell’AI generativa e ne ha reso possibile il decollo finanziandone la fase di crescita.

Interessante il suo commento, fra l’ottimistico e il piccato: “il comparto sta entrando in una fase in cui si comincia a fare una distinzione fra spettacolo e sostanza”.

Apple: trimestre record, ma costi e strategia AI frenano l’entusiasmo

“A remarkable, record-breaking quarter, driven by unprecedented iPhone demand, with all-time records across every geographic segment”, il commento giustamente soddisfatto di Tim Cook, il CEO di Apple succeduto a Steve Jobs alla sua morte quasi 15 anni fa, dopo averlo sostituito durante i periodi di malattia.

Un top manager diversissimo da Jobs, che non ha cercato di imitarne l’enorme creatività innovativa nell’ambito tecnologico, ma ha avuto una straordinaria capacità di valorizzarne per tanti anni di seguito l’eredità.

L’iPhone continua a essere la voce principale; 85,3 miliardi di $ i ricavi nell’ultimo trimestre, con una crescita del 23% rispetto allo stesso periodo dell’anno scorso, che almeno in parte risente del successo sul mercato cinese, da un lato, e della spinta all’acquisto dei modelli di fascia più alta, dall’altro.

I ricavi totali e il net income del trimestre sono stati rispettivamente pari a 144 e a 42 miliardi.

Il mercato è rimasto relativamente freddo rispetto all’entusiasmo di Tim Cook per la prospettiva degli aumenti dei costi di produzione degli iPhone e degli altri apparati fisici di cui ho parlato in precedenza, ma anche – nonostante Apple sia l’unica delle Big Five che spende poco per l’infrastruttura AI – per l’incertezza sulla sua strategia in tale ambito.

Alphabet-Google: advertising e cloud “supercharged” dall’AI, ma spesa record

“AI is supercharging Google’s advertising and cloud-computing businesses, and the company is ramping up spending to unheard-of levels in its quest to win the AI race”: così WSJ apre il suo commento alla trimestrale di Google, evidenziando nel sottotitolo che “Tech giant’s annual revenue surpassed $400 billion for the first time”.

403 miliardi di $ l’ammontare esatto dei ricavi nel 2025 e 132 il profitto.

Ma al di là di ogni previsione le spese in conto capitale (in prevalenza finalizzate alle infrastrutture AI), come se Google – dopo il successo e la crescita di valore con Gemini – volesse distaccare in modo netto i competitori (OpenAI in primo luogo) e scoraggiare i loro finanziatori: 175–185 la cifra prevista per il 2026, a fronte dei 91–93 dello scorso anno.

Un ammontare risultato un po’ indigesto, perché richiede probabilmente che Google finanzi tale investimento prendendo soldi dalle (peraltro ricche) riserve e probabilmente indebitandosi.

Amazon: Capex AI a 200 miliardi e ristrutturazione in corso

Se prima erano state le cifre dell’AI capex pianificato da Meta e da Microsoft e poi quelle di Alphabet-Google posizionate nella fascia 175–185, Amazon – ultima a parlare – ha sorpreso tutti: 200 miliardi.

Comprensibili se si pensa che è leader di mercato nel cloud computing e vuole mantenere tale posizione, preoccupata per il fatto che i principali concorrenti – Microsoft e Google – hanno avuto quest’anno tassi di crescita più elevati nei ricavi dal cloud.

Ardui però da gestire se si pensa che Amazon ha profitti sensibilmente inferiori a quelli di Microsoft e Google e riserve molto più basse di quelle di Google, per cui dovrà ricorrere presumibilmente in misura massiccia all’indebitamento.

Complessivamente è tra le 5, come ho detto all’inizio, quella con i risultati meno entusiasmanti (anche se comunque buoni).

E, ben conscia di questo, è in una fase di forte ristrutturazione: sta riducendo in particolare l’enorme numero dei suoi addetti, cresciuto al tempo della pandemia, e “sta facendo pulizia” fra i suoi business, diversi dei quali – alcuni molto innovativi – ancora in fase di sperimentazione.

Rimane comunque un gruppo molto interessante e con forti potenzialità.

Partecipa alla community