Come se non fossero già abbastanza potenti, la pandemia ha contribuito a un forte incremento dei ricavi e degli utili delle big tech, a quanto è emerso con i dati di bilancio usciti nei giorni scorsi. Per dare un’idea, basti pensare che Apple, da sola ha un valore di Borsa (market cap) che supera dei oltre il 10 per cento il PIL italiano del 2020 e, insieme con Microsoft, supera il PIL tedesco. Le cosiddette big five – che comprendono anche Amazon, Alphabet-Google e Facebook – “valgono” il 40 per cento del PIL statunitense.

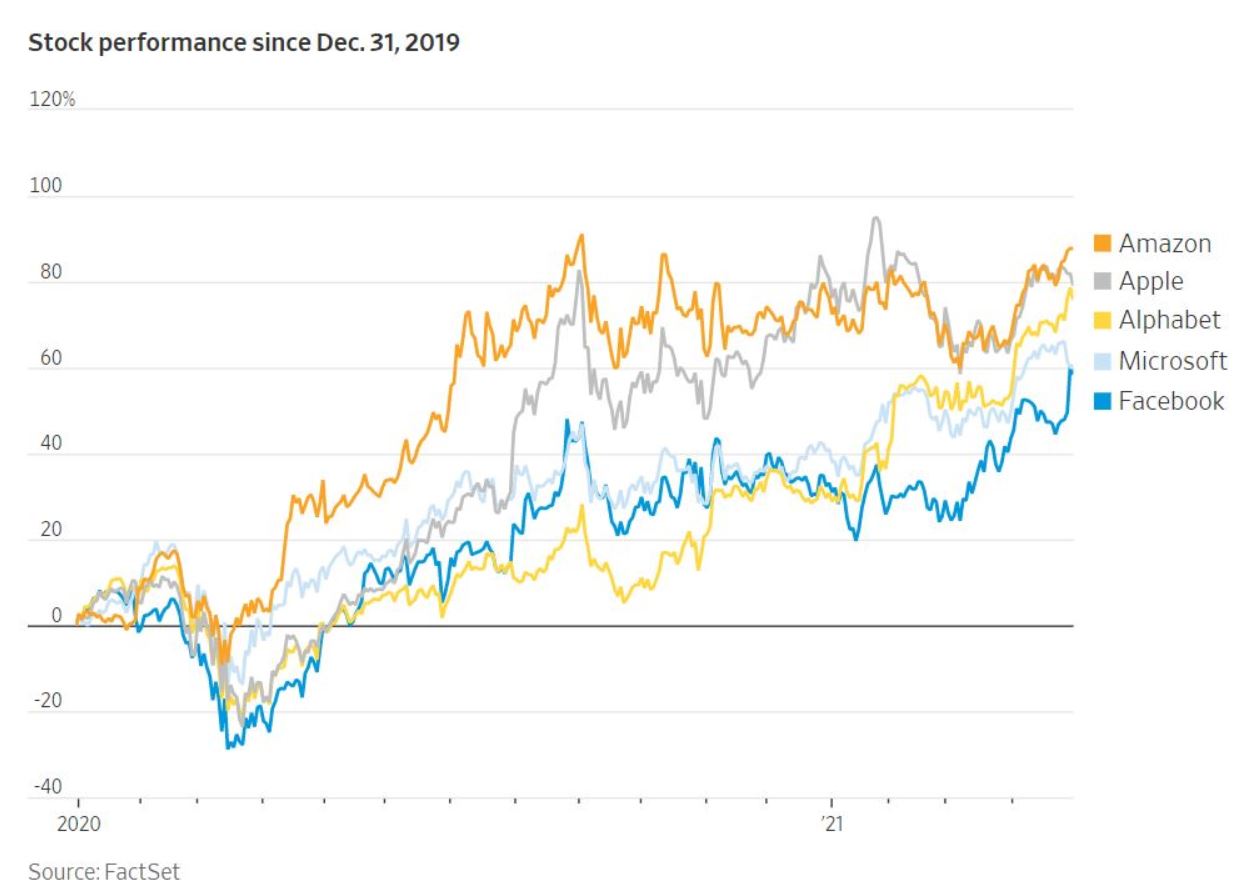

Stock performance Apple, Alphabet, Amazon, Microsoft, Facebook since Dec, 31 2019

Ma non sono solo e tanto le capitalizzazioni, frutto anche (e talora principalmente) delle aspettative, che colpiscono. Se si guarda ai dati trimestrali pubblicati in questi giorni si vede come la pandemia abbia dato una spinta poderosa sia ai ricavi sia agli utili. Come fa notare Richard Walters su FT, i ricavi complessivi del primo trimestre delle big five (322 miliardi di dollari) superano del 41 per cento quelli di un anno prima, un tasso di crescita che non si vedeva da anni anche in imprese abituate a crescere, e gli utili netti complessivi (75 miliardi di dollari), sono superiori addirittura del 105 per cento, anche per l’effetto combinato delle maggiori economie di scala e dei tagli a spese quali quelle di viaggio.

Indice degli argomenti

I motivi della poderosa crescita delle big five

Perché questa crescita? In primo luogo – se ne è discusso molte volte nell’ultimo anno – perché i cambiamenti, nel nostro modo di vivere e in quello delle imprese e della PA, sono andati in larga misura a privilegiare i prodotti delle big tech: l’ecommerce, il digital advertising, il cloud computing, ma anche gli smartphone 5G, i PC (dopo un lungo torpore), nonché il software e i semiconduttori necessari per il loro funzionamento. In secondo luogo perché il peso crescente delle mobile and cloud computing platforms ha permesso l’entrata in una serie di servizi ad alta profittabilità.

È un fenomeno destinato a proseguire? Un vecchio proverbio inglese recita “gli alberi non salgono sino al cielo”, ma non definisce quale sia l’altezza che possono raggiungere.

Fattori che condizioneranno il futuro delle big tech

Io proverò a elencare alcuni dei fattori che potrebbero condizionare nel bene o nel male tale crescita, senza azzardare però nessuna previsione a breve:

- alcune abitudini maturate durante la pandemia (quale ad esempio il maggior ricorso all’ecommerce e l’enorme successo delle teleconferenze e delle collaborazioni a distanza) presumibilmente subiranno un ridimensionamento, ma è opinione generale che non si ritornerà agli stili di vita e all’organizzazione dell’attività economica precedenti;

- nuovi protagonisti spingono per entrare in gioco, supportati anche dalle risorse messe a disposizione dal venture capital, e la strada sarà facilitata se verranno inibite alle big tech – come già in parte sta avvenendo – le acquisizioni di imprese con tecnologie e/o business model innovativi (l’innovazione è da sempre il vero fattore disruptive degli equilibri esistenti);

- potrebbe accentuarsi e impattare sui margini di redditività un fenomeno già in atto, la crescita della concorrenza (talora accompagnata da acrimonia) tra le big five: Microsoft e Alphabet-Google minacciano la leadership di Amazon nel cloud; Amazon è in forte crescita nel digital advertising, dove Google e Facebook sono i leader; Facebook da tempo, e ancor più dopo lo scontro con Apple sulla privacy, vuole entrare nell’ecommerce…

- potrebbe sempre più accentuarsi la bipartizione del mondo digitale, come conseguenza dello scontro secolare per il potere mondiale fra Stati Uniti e Cina: con un pesante potenziale impatto su Apple, che realizza in Cina una parte significativa dei suoi ricavi e del suo utile, ma anche su Microsoft.

Scenari regolamentari

La regolamentazione, che rappresenta al momento una delle maggiori incognite sul futuro delle big five, e in generale delle big tech, merita un discorso a sé:

- le big five sono, come scrivevo in un mio precedente articolo, oggettivamente ingombranti, e vengono vissute con crescente ostilità sia dalle imprese che temono di essere colpite (se non lo sono già state) dalla loro diffusione a macchia d’olio nei comparti più diversi, sia dal mondo politico che ne teme la capacità di lobbying e il ruolo in un comparto politicamente sensibile come quello dei social;

- l’UE – che, anche perché priva di imprese in grado di fronteggiarle, è stata la prima area del mondo ad attaccarle utilizzando (non sempre con successo) la strumentazione antitrust esistente – sta puntando ora a mettere in campo regole completamente nuove, che mirino a tenere sotto controllo diretto le imprese che si configurino come gatekeeper (che siano in grado cioè di condizionare con i loro comportamenti le sorti delle imprese che si avvalgono delle loro piattaforme);

- gli Stati Uniti, patria delle big five, hanno iniziato più di recente gli attacchi, sia formali (con accuse di comportamenti antitrust rivolte a diverse di esse da parte dell’amministrazione federale e di numerosi Stati) sia politico-partitici (con la richiesta da parte della sinistra democratica di “fare a pezzi” le imprese stesse come si fece con Standard Oil all’inizio del ‘900);

- la Cina, che aveva sinora favorito la crescita delle sue big tech (Alibaba e Tencent le principali) come strumento di modernizzazione dell’economia e di espansione su scala internazionale, ha cambiato completamente atteggiamento – come si è visto con il blocco a novembre della quotazione di Ant e delle successive accuse di comportamenti monopolistici a diverse grandi imprese tech – per la preoccupazione che esse potessero diventare una minaccia per il potere del partito comunista;

- il nuovo atteggiamento cinese, a mio avviso, sottrae alle big tech statunitensi un importante argomento di cui potevano avvalersi: essere grandi e potenti per fronteggiare l’espansione mondiale delle big tech cinesi, che aveva destato forti allarmi con il caso Huawei.

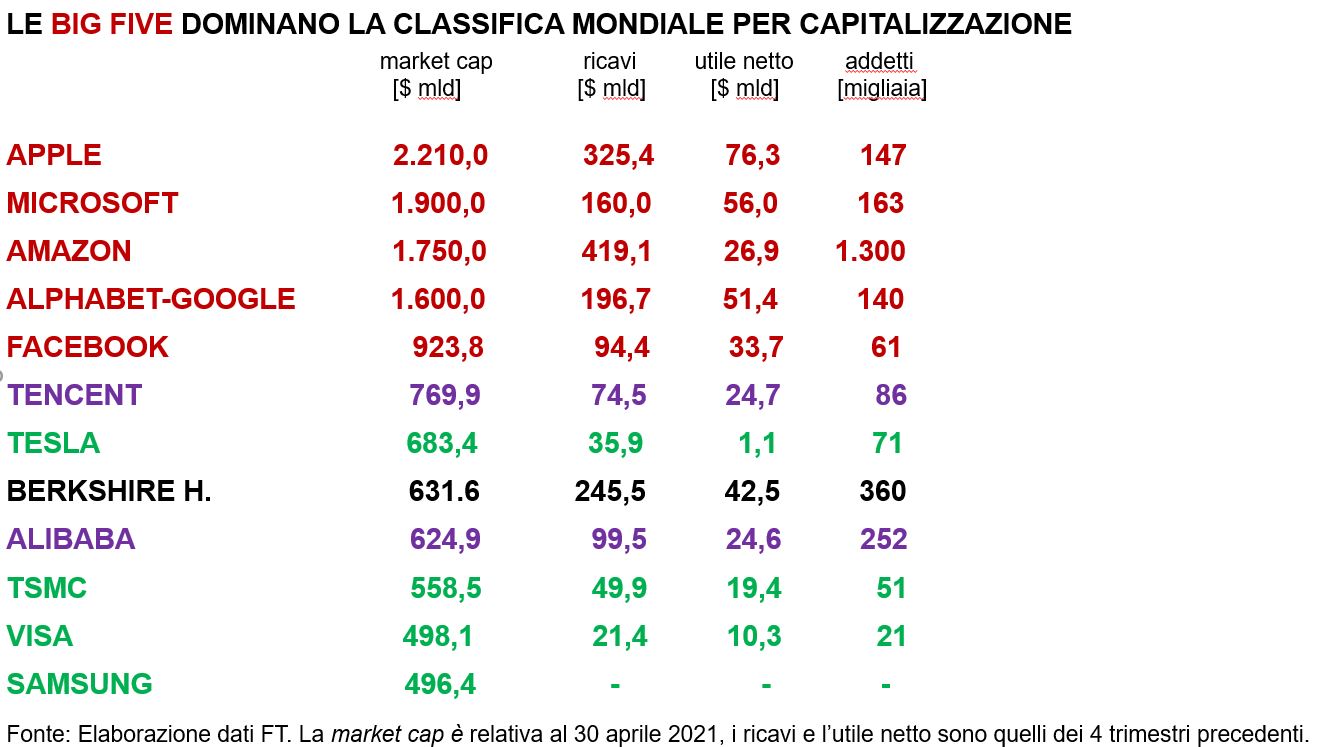

Le “tech” dominano la classifica mondiale per capitalizzazione

Chiudo questo articolo con un colpo d’occhio più ampio, rivolto alle imprese con almeno mezzo trilione di dollari di capitalizzazione (Tab. 1).

Sono dodici le imprese in questa categoria, se si includono Visa e Samsung che sono di pochissimo al di sotto di tale barriera e se si esclude – per le caratteristiche anomale della sua presenza in Borsa – Saudi Aramco, operante nell’oil and gas. Di queste dodici le prime cinque sono le big five discusse in precedenza, due sono le big tech cinesi (recentemente penalizzate nelle capitalizzazioni per le difficoltà con il governo cinese) e altre quattro sono tech in misura più o meno rilevante:

- TSMC-Taiwan Semiconductor Manufacturing Company è la prima impresa del mondo nel manufacturing di semiconduttori a tecnologia di punta, progettati sempre più in forma personalizzata dai grandi utilizzatori (Apple, Amazon …), in una fase storica di forte carenza dell’offerta (che sta pesantemente impattando ad esempio sulla produzione di auto);

- Samsung, principale competitore di Apple negli smartphone e di TSMC nei semiconduttori avanzati;

- Visa, che nonostante la sua immagine finanziaria è inclusa nella categoria Information Technology nello S&P 500 statunitense, immediatamente alle spalle di Apple e Microsoft, per l’imponente infrastruttura digitale di cui (analogamente a Mastercard) dispone;

- Tesla, che per l’importanza della componente digitale nella sua concezione, era stata qualificata al momento del lancio come un “iPhone con le ruote”.

L’unica impresa realmente non tech fra le dodici è Berkshire Hathaway, l’impresa di Warren Buffett operante nell’ambito finanziario, seguita da JPMorgan Chase, da Johnson & Johnson, da Walmart (che ha al suo interno una importante componente online) e dalla prima fra le europee, la francese LVMH operante nel lusso (anch’essa con una componente online in crescita).

{kind=link}

{kind=link}