La programmazione e il monitoraggio dei lavori pubblici nel contesto italiano hanno storicamente fatto ricorso a paradigmi di project management fondati su una rappresentazione prevalentemente deterministica delle attività. In tale quadro, la prassi documentale e operativa delle stazioni appaltanti si è a lungo strutturata attorno a strumenti di schedulazione di consolidata tradizione, quali il diagramma di Gantt e, successivamente, le metodologie reticolari sviluppate nella seconda metà del Novecento, tra cui il Critical Path Method (CPM) e il Program Evaluation and Review Technique (PERT) [1].

Pur avendo svolto un ruolo fondamentale nella razionalizzazione delle sequenze esecutive e nel controllo dell’avanzamento, tali strumenti, ove impiegati in forma esclusiva o secondo logiche semplificate, mostrano un limite metodologico significativo nell’applicazione a opere infrastrutturali complesse: la tendenza a trattare durate, costi e disponibilità di risorse come variabili puntuali, con limitata capacità di rappresentare in modo strutturato l’incertezza e la variabilità che caratterizzano i processi reali di esecuzione [2].

Indice degli argomenti

Modelli e ruoli

Nel modello gestionale tradizionale, il Responsabile Unico del Progetto (RUP) e l’Ufficio di Direzione dei Lavori operano sulla base di un cronoprogramma che rappresenta l’evoluzione dell’opera come una sequenza lineare di attività – dall’acquisizione dei pareri ambientali, alla cantierizzazione, fino al collaudo statico –, cui sono associati tempi e risorse definiti mediante stime puntuali. Tale impostazione, ampiamente diffusa nei metodi di pianificazione convenzionali, risulta spesso poco adatta a descrivere contesti nei quali la durata e il costo delle lavorazioni dipendono da condizioni variabili e interdipendenti. Tale approccio ignora intrinsecamente l’infinita rete di interazioni non lineari e le mutue dipendenze tra le variabili endogene di cantiere e gli innumerevoli shock esogeni.

Nei progetti infrastrutturali complessi, infatti, gli esiti esecutivi sono influenzati non solo da fattori interni al cantiere, ma anche da variabili esterne quali oscillazioni dei prezzi, indisponibilità di materiali, ritardi autorizzativi, colli di bottiglia sistemici della supply chain globale ed eventi meteorologici avversi. La letteratura sul risk management nelle costruzioni evidenzia che tali fattori non agiscono in modo isolato, ma attraverso relazioni di dipendenza e propagazione che i modelli deterministici rappresentano solo in misura limitata [3].

Per questa ragione, trattare ritardi, extracosti e criticità operative come eventi eccezionali da gestire ex post può ridurre la capacità predittiva della programmazione. Un approccio più robusto richiede invece di considerare tali fenomeni come variabili aleatorie, osservabili e modellabili probabilisticamente, così da integrare l’incertezza nella pianificazione e nella gestione del rischio [4].

Nei progetti complessi, l’assunzione di un controllo statico tende a sottostimare il rischio complessivo quando i fattori di rischio vengono analizzati separatamente e non nelle loro relazioni di dipendenza. Studi sul tema evidenziano infatti che interdipendenze, effetti di propagazione e legami causali tra eventi possono incidere in modo significativo su tempi, costi e affidabilità della programmazione, riducendo la capacità descrittiva dei modelli deterministici o delle valutazioni basate su scomposizioni tradizionali. Sul piano operativo, ciò si riflette in riprogrammazioni ricorrenti, scostamenti economici e maggiore esposizione a modifiche in fase esecutiva. Ne deriva la necessità di trattare tali eventi non come mere emergenze procedurali, ma come scenari di rischio suscettibili di stima ex ante e di mitigazione mediante approcci probabilistici.

PNRR e rischio nelle grandi opere pubbliche

La transizione verso modelli gestionali capaci di incorporare l’incertezza non costituisce più soltanto un tema teorico, ma risponde a esigenze operative emerse con particolare evidenza nella gestione degli investimenti pubblici. Tale esigenza è risultata particolarmente evidente nell’attuazione del Piano Nazionale di Ripresa e Resilienza (PNRR), il cui impianto è fondato sul conseguimento di milestone e target, ossia traguardi qualitativi e obiettivi quantitativi temporalmente scanditi, il cui raggiungimento condiziona l’erogazione delle rate europee. In questo quadro, il rispetto delle scadenze e degli obiettivi non assume rilievo meramente programmatorio, ma incide direttamente sulla sostenibilità finanziaria e attuativa degli interventi. Il Regolamento (UE) 2021/241 prevede infatti che, in caso di mancato soddisfacente conseguimento di milestone e target, la Commissione possa sospendere i pagamenti e, in assenza di adeguate misure correttive, procedere anche a una riduzione proporzionale del contributo finanziario [5].

All’interno di questo quadro di rigore temporale e finanziario, emerge con particolare evidenza quello che può essere definito il “Paradosso del PNRR”: l’incompatibilità strutturale tra la rigidità delle scadenze connesse al conseguimento di milestone e target e il persistente ricorso a metodologie di risk management prevalentemente reattive. Reagire a un blocco logistico o a un incremento anomalo del costo dei materiali solo nel momento in cui l’evento si è già manifestato, limitandosi ad aggiornare ex post un cronoprogramma ormai compromesso, significa rinunciare a una gestione effettivamente anticipatoria dell’opera.

In tale prospettiva, lo spostamento dall’adeguamento reattivo alla previsione stocastica costituisce una condizione metodologica necessaria per le stazioni appaltanti chiamate a operare in contesti ad alta complessità. Il ricorso a modelli di data analytics e previsione probabilistica consente infatti di integrare l’incertezza nel processo decisionale, rafforzando la capacità di stimare ex ante gli effetti dei rischi su tempi e costi e di orientare in modo più solido le scelte gestionali e attuative.

Dati storici e previsione stocastica nelle stazioni appaltanti

Per superare un’impostazione puramente deterministica, l’amministrazione pubblica deve integrare nella programmazione e nel controllo modelli matematico-statistici capaci di quantificare l’incertezza e di trattarla come componente strutturale del processo decisionale. In questa prospettiva, il passaggio a un approccio probabilistico può essere articolato in due momenti logicamente distinti ma complementari: l’analisi inferenziale dei dati storici e la simulazione degli scenari futuri.

Il primo passaggio consiste nell’estrazione di informazione utile dai dati amministrativi e tecnici già disponibili presso le amministrazioni. In Italia, tale patrimonio informativo comprende, da un lato, i dati sui contratti pubblici raccolti nella Banca Dati Nazionale dei Contratti Pubblici (BDNCP), accessibile attraverso l’ecosistema dell’Autorità Nazionale Anticorruzione (ANAC); dall’altro, la documentazione prodotta nella fase esecutiva – contabilità lavori, libretti delle misure, registri e stati di avanzamento – che il direttore dei lavori è tenuto a curare sotto il profilo tecnico, contabile e amministrativo.

Su questa base informativa, la regressione multivariata consente di modellare la relazione tra una variabile dipendente – ad esempio il costo finale dell’intervento o la durata di una specifica fase esecutiva – e una pluralità di variabili esplicative. Rispetto a letture univariate o descrittive, tale impostazione permette di stimare quantitativamente il contributo relativo dei diversi fattori e di fondare l’analisi del rischio su relazioni osservabili nei dati, anziché su valutazioni esclusivamente intuitive o esperienziali [6]. La letteratura recente sul construction risk management evidenzia infatti una crescente attenzione verso approcci quantitativi in grado di misurare l’influenza dei fattori di rischio sulle performance di costo e di tempo.

L’inserimento di termini di interazione e, più in generale, il ricorso a modelli capaci di distinguere tra effetti diretti e indiretti – come nella path analysis – consente inoltre di superare l’ipotesi che i fattori di rischio agiscano in modo indipendente [7]. Nei progetti infrastrutturali complessi, infatti, le criticità tendono a combinarsi e a propagarsi lungo la filiera esecutiva: per esempio, una fase prolungata di condizioni meteorologiche avverse, se associata a tensioni finanziarie dell’appaltatore o a difficoltà di approvvigionamento, può produrre effetti sulla schedulazione e sui costi più elevati della semplice somma dei singoli impatti. In questo senso, la modellazione delle interdipendenze non lineari consente di calibrare con maggiore precisione i parametri che alimentano la successiva simulazione stocastica.

Simulazione Monte Carlo per il rischio nei lavori pubblici

L’introduzione della modellazione probabilistica nella programmazione dei lavori pubblici trova una delle sue applicazioni più rilevanti nella simulazione Monte Carlo, metodo computazionale che consente di esplorare, attraverso un elevato numero di iterazioni, la gamma dei possibili esiti temporali ed economici di un progetto. In luogo dell’assegnazione di una durata fissa a ciascuna attività, il modello associa alle lavorazioni una distribuzione di probabilità, così da rappresentare in forma esplicita la variabilità attesa dei tempi e dei costi. In questo modo, la schedulazione non restituisce più un solo valore di completamento, ma un insieme di esiti possibili e delle relative frequenze simulate [8].

Distribuzioni probabilistiche e scenari di progetto

Nella pratica della Quantitative Risk Analysis, e in particolare nelle applicazioni al construction management, sono frequentemente impiegate distribuzioni come la Triangolare, la Beta-PERT e, nei casi di informazione particolarmente limitata, la Uniforme. La distribuzione triangolare è definita da tre parametri – valore minimo, valore più probabile e valore massimo – ed è apprezzata per la sua semplicità applicativa; la Beta-PERT utilizza anch’essa una stima a tre punti, ma genera una forma più regolare, attribuendo maggiore peso all’intorno del valore modale; la distribuzione uniforme, infine, assume pari probabilità per tutti i valori compresi tra un limite inferiore e uno superiore, ed è perciò utilizzata quando non vi siano elementi sufficienti per giustificare una struttura distributiva più informata [9].

Sul piano operativo, la procedura di simulazione Monte Carlo campiona valori pseudo-casuali dalle distribuzioni assegnate alle singole attività e ricalcola, a ogni iterazione, la durata complessiva del progetto sulla base dei vincoli di precedenza e della struttura logica del reticolo. In modelli di schedule risk analysis, tale procedura consente anche di osservare come l’incertezza modifichi nel tempo la criticità relativa delle attività e la probabilità di completamento entro determinate soglie temporali. L’output della simulazione non coincide quindi con una sola “data di fine lavori”, ma con una distribuzione empirica dei tempi di completamento e, ove modellati anche i costi, dei possibili assorbimenti di budget, offrendo al decisore una base quantitativa più robusta per la valutazione del rischio.

Dal punto di vista analitico, il passaggio dal determinismo allo stocasticismo può essere formalizzato sostituendo la stima puntuale del tempo di completamento con una funzione di ripartizione (Cumulative Distribution Function, CDF), che associa a ciascuna soglia temporale la probabilità cumulata di completamento del progetto entro quella data.

Sia dunque la variabile aleatoria continua che rappresenta il tempo totale di completamento dell’opera. Nel paradigma tradizionale, il decisore assume implicitamente che il progetto si concluda in un unico istante stimato , trattando quindi la durata complessiva come un valore puntuale. Nel paradigma stocastico, invece, la simulazione Monte Carlo restituisce una distribuzione empirica dei tempi di completamento, dalla quale è possibile stimare la probabilità che il progetto si concluda entro una determinata soglia temporale . Tale probabilità può essere espressa, in forma teorica, attraverso la funzione di ripartizione:

dove rappresenta la densità di probabilità associata alla variabile .

Questa espressione misura la probabilità cumulata di completare l’intervento entro la scadenza considerata. Se, ad esempio, il modello restituisce , ciò significa che, date le ipotesi assunte e l’attuale configurazione di risorse e vincoli, la probabilità di rispettare il termine è pari al 18%.

Un’informazione di questo tipo consente al RUP di valutare in termini quantitativi l’adeguatezza dell’assetto programmatorio e di motivare eventuali misure correttive o accelerative finalizzate ad aumentare la probabilità di completamento entro la soglia obiettivo. In termini probabilistici, tali interventi mirano a traslare verso sinistra la distribuzione dei tempi di completamento, incrementando la probabilità cumulata associata al target temporale fino a un livello di affidabilità ritenuto accettabile dall’amministrazione.

Data analytics nei contratti pubblici: il caso del viadotto

Si consideri, a fini esclusivamente esemplificativi, un viadotto in calcestruzzo precompresso lungo 2 km, articolato in quattro macro-attività critiche eseguite in sequenza: (i) scavi e fondazioni, (ii) pile e pulvini, (iii) impalcato, (iv) finiture e collaudo. La scadenza contrattuale è fissata in 36 mesi dalla consegna dei lavori. Il cronoprogramma deterministico, costruito adottando per ciascuna attività la sola durata più probabile, suggerisce il rispetto formale del termine; il RUP intende tuttavia verificare, mediante simulazione Monte Carlo, la probabilità effettiva di completamento entro la scadenza. Per ciascuna attività si assume una distribuzione triangolare , dove rappresenta la durata ottimistica (minimo plausibile), la durata più probabile (moda della distribuzione) e la durata pessimistica (massimo plausibile).

Distribuzioni triangolari e scadenza contrattuale

| Attività | Simbolo | ottimistico | più probabile | pessimistico | Unità |

|---|---|---|---|---|---|

| Scavi e fondazioni | 6 | 8 | 12 | mesi | |

| Pile e pulvini | 7 | 10 | 15 | mesi | |

| Impalcato | 9 | 12 | 18 | mesi | |

| Finiture e collaudo | 4 | 6 | 9 | mesi |

Assumendo, per semplicità, che le quattro attività siano strettamente sequenziali e statisticamente indipendenti, il tempo totale di completamento dell’opera è dato da:

Nel corrispondente cronoprogramma deterministico si assumono le sole durate più probabili, ottenendo:

Da questo punto di vista, il cronoprogramma farebbe ritenere il progetto formalmente allineato alla scadenza contrattuale. Tuttavia, la valutazione probabilistica mostra che tale allineamento è soltanto apparente.

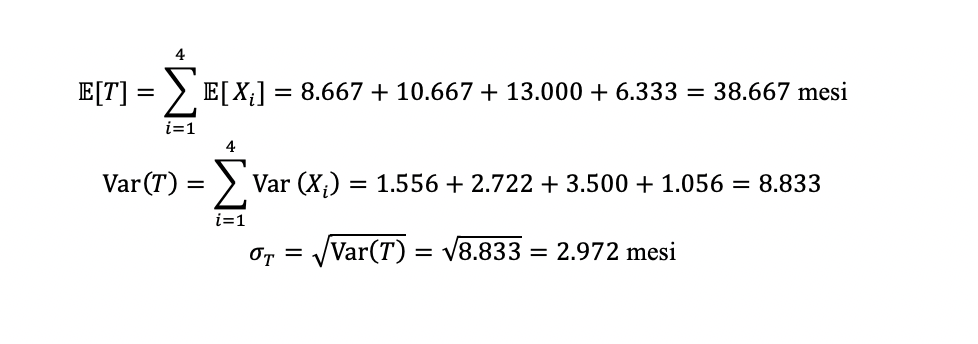

Per una variabile triangolare , il valore atteso e la varianza sono dati da:

Applicando tali formule alle quattro attività si ottiene:

| Attività | ||

|---|---|---|

| Scavi e fondazioni | 8.667 | 1.556 |

| Pile e pulvini | 10.667 | 2.722 |

| Impalcato | 13.000 | 3.500 |

| Finiture e collaudo | 6.333 | 1.056 |

Poiché è la somma delle quattro variabili, e assumendo indipendenza, valgono:

Questo primo risultato è già rilevante: pur avendo un cronoprogramma deterministico pari a 36 mesi, il valore atteso teorico della durata complessiva è pari a 38.667 mesi. La ragione è che le distribuzioni scelte sono asimmetriche a destra: i possibili allungamenti sono più ampi delle possibili anticipazioni, e quindi la media si colloca al di sopra della semplice somma delle mode. Proprio qui emerge uno dei limiti tipici dell’approccio deterministico: la stima puntuale non cattura la struttura asimmetrica dell’incertezza.

Si esegue quindi una simulazione Monte Carlo con 10.000 iterazioni. A ogni iterazione si campiona un valore pseudo-casuale da ciascuna delle quattro distribuzioni triangolari e si calcola il tempo totale:

Il risultato della simulazione è una distribuzione empirica dei tempi di completamento, dalla quale possono essere estratte non solo la media e la mediana, ma soprattutto la probabilità di completare l’opera entro la scadenza contrattuale.

| Indicatore | Valore |

|---|---|

| Media simulata | 38.689 mesi |

| Mediana | 38.591 mesi |

| Probabilità di completamento entro 36 mesi | 0.1917 |

| Percentile 85 | 41.890 mesi |

| Percentile 90 | 42.632 mesi |

Ne consegue che:

Il significato del risultato è immediato: benché il cronoprogramma deterministico mostri una durata di 36 mesi, la probabilità effettiva di completare l’intervento entro tale termine è pari a circa il 19.2%. In altri termini, il piano puntuale restituisce una scadenza formalmente compatibile con il contratto, ma la simulazione mostra che il rischio di ritardo è molto elevato.

Il percentile 85, pari a 41.89 mesi, indica inoltre che per avere un livello di affidabilità dell’85% la stazione appaltante dovrebbe considerare un orizzonte temporale prossimo a 42 mesi, non a 36.

L’esempio mette in evidenza con immediatezza la differenza tra approccio deterministico e approccio probabilistico. Il primo si limita a fornire una stima puntuale:

Il secondo restituisce invece una misura del rischio di ritardo:

Questo significa che, pur essendo formalmente “in linea” con la scadenza nel cronoprogramma deterministico, il progetto presenta in realtà una probabilità molto bassa di essere completato entro il termine contrattuale. Il dato probabilistico fornisce quindi al RUP un’informazione qualitativamente diversa: non soltanto “quanto dura il progetto”, ma con quale probabilità quella durata sarà rispettata.

Dal punto di vista gestionale, un risultato di questo tipo può essere utilizzato per almeno tre finalità. In primo luogo, consente di valutare se il termine contrattuale sia effettivamente sostenibile o se il programma richieda sin dall’origine misure accelerative. In secondo luogo, permette di ragionare in termini di livelli di affidabilità, sostituendo alla sola scadenza formale una soglia probabilistica di completamento. In terzo luogo, offre una base quantitativa per motivare decisioni tecniche e gestionali, ad esempio in merito a intensificazione delle lavorazioni, parallelizzazione di alcune fasi, revisione del programma esecutivo o rafforzamento delle risorse.

In termini probabilistici, eventuali misure correttive o accelerative dovrebbero produrre una traslazione verso sinistra della distribuzione di , aumentando la probabilità cumulata di completamento entro la soglia obiettivo:

L’interesse del caso non risiede dunque nel valore assoluto dei numeri, che sono qui assunti a fini illustrativi, ma nella dimostrazione del passaggio concettuale da una programmazione per durate puntuali a una programmazione per probabilità di completamento. Il cronoprogramma tradizionale resta utile come struttura logica del progetto, ma la simulazione Monte Carlo ne rende esplicito il contenuto di rischio, trasformando una stima apparentemente neutra in una base quantitativa per la decisione pubblica.

Modelli bayesiani e ciclo di vita delle infrastrutture

In una visione olistica che abbraccia l’intero ciclo di vita dell’infrastruttura, le logiche predittive si espandono oltre la mera fase di cantierizzazione (CAPEX), investendo la manutenzione e l’operatività (OPEX). Pertanto, in questa prospettiva, l’impiego di modelli previsionali si estende anche alla fase di esercizio, orientando le decisioni manutentive e gestionali lungo l’intero ciclo di vita dell’opera. In questo ambito, la letteratura recente segnala il crescente impiego delle Dynamic Bayesian Networks (DBN) per la stima probabilistica dei costi lungo il ciclo di vita e per il supporto alle decisioni manutentive in condizioni di incertezza, con applicazioni particolarmente documentate nel caso dei ponti stradali. Un contributo del 2023 propone, ad esempio, un quadro probabilistico basato su DBN per la pre-stima dei life-cycle costs di ponti in calcestruzzo, costruito su dati reali di costruzione, ispezione, condizione e manutenzione [10].

Reti bayesiane dinamiche e monitoraggio strutturale

Più in generale, le Bayesian Networks trovano oggi ampio impiego nei sistemi di structural health monitoring, poiché consentono di integrare dati da ispezioni periodiche, misure sensoristiche (come nel caso dell’IoT) e conoscenza esperta in un quadro inferenziale unico, aggiornabile nel tempo. In questo senso, il vantaggio principale delle DBN rispetto a modelli statici di deterioramento non risiede in una generica “superiorità” astratta, ma nella capacità di rappresentare dipendenze temporali, fondere fonti informative eterogenee e aggiornare ricorsivamente la stima dello stato di degrado man mano che nuovi dati diventano disponibili [11], fungendo così da concreto strumento di decision support system (DSS) e di risk early warning.

In termini applicativi, le evidenze più puntuali riguardano soprattutto il caso dei ponti, per i quali sono stati proposti modelli DBN finalizzati alla pre-stima probabilistica dei costi di ciclo di vita a partire da dati di costruzione, ispezione, condizione e manutenzione. Per altre tipologie infrastrutturali, quali gallerie e reti ferroviarie, la letteratura documenta più in generale l’impiego di approcci probabilistici e data-driven per la previsione del degrado, il supporto alle decisioni manutentive e l’integrazione di dati di monitoraggio e ispezione.

In termini gestionali, ciò rende possibile una pianificazione manutentiva da parte della stazione appaltante, del concessionario o più in generale del gestore dell’infrastruttura, più aderente al profilo di rischio effettivamente osservato, migliorando la qualità informativa delle decisioni su ispezioni, priorità di intervento e allocazione delle risorse.

| Parametro comparativo | Approccio tradizionale (Gantt/CPM) | Approccio stocastico (Monte Carlo/DBN) |

|---|---|---|

| Natura delle stime di input | Durate, costi e risorse generalmente trattati come stime puntuali o valori deterministici. | Durate, costi o stati di degrado rappresentati tramite distribuzioni di probabilità o variabili aleatorie aggiornabili. |

| Trattamento delle interdipendenze tra rischi | Interdipendenze spesso considerate in modo implicito, qualitativo o semplificato. | Dipendenze e interazioni modellate in modo più esplicito mediante regressione multivariata, simulazione o reti probabilistiche. |

| Output principale dell’analisi | Data stimata di completamento e percorso critico calcolati su base deterministica. | Distribuzione empirica dei tempi di completamento, probabilità di finire entro una soglia temporale e, nei modelli manutentivi, aggiornamento probabilistico dello stato dell’infrastruttura. |

| Identificazione percorso critico | Criticità identificata su base deterministica, con focus sul percorso critico calcolato nel cronoprogramma. | Criticità espressa in termini probabilistici, con possibilità di valutare variazioni della stessa o dello stato di degrado al mutare degli scenari e dei dati osservati. |

| Supporto decisionale al RUP / Gestore | Supporto prevalentemente orientato al controllo ex post e alla riprogrammazione correttiva. | Supporto più adatto alla valutazione ex ante del rischio, alla pianificazione preventiva e alla prioritizzazione degli interventi. |

Decisione amministrativa data-driven tra risultato e fiducia

L’infrastruttura logico-matematica fin qui delineata rischierebbe di rimanere un esercizio meramente teorico se non venisse ricondotta entro il quadro del diritto amministrativo italiano dei contratti pubblici, oggi disciplinato dal D. Lgs. 31 marzo 2023, n. 36 [12] e dalle successive disposizioni integrative e correttive recate dal D. Lgs. 31 dicembre 2024, n. 209. Il legislatore ha infatti introdotto, nella parte iniziale del nuovo Codice, un sistema di principi generali destinato a orientare l’azione amministrativa nelle fasi di programmazione, affidamento ed esecuzione del contratto, creando un contesto normativo favorevole all’impiego di strumenti quantitativi a supporto della decisione. Il Libro I, Parte I del D. Lgs. 36/2023 si apre con la codificazione di due principi centrali del nuovo assetto dei contratti pubblici: il principio del risultato, di cui all’art. 1, e il principio della fiducia, di cui all’art. 2.

L’art. 1 del D. Lgs. 36/2023 eleva il perseguimento del risultato a criterio prioritario per l’esercizio del potere discrezionale, imponendo di orientare le procedure all’affidamento e all’esecuzione del contratto con la massima tempestività e il migliore rapporto possibile tra qualità e prezzo, nel rispetto dei principi di legalità, trasparenza e concorrenza. La giurisprudenza amministrativa ha progressivamente chiarito che il principio del risultato costituisce un criterio interpretativo volto a privilegiare l’effettivo conseguimento dell’interesse pubblico sostanziale, contrastando letture meramente formalistiche delle regole di gara, purché sempre nel rispetto del principio di legalità e della par condicio. In tale prospettiva, il Consiglio di Stato ha affermato che il risultato non opera in chiave antagonista rispetto alla legalità, ma concorre a orientare l’azione amministrativa verso il raggiungimento dell’obiettivo concreto sotteso alla commessa pubblica.

Correlativamente, l’art. 2 del D.Lgs. 36/2023 codifica il principio della reciproca fiducia, stabilendo che esso «favorisce e valorizza l’iniziativa e l’autonomia decisionale dei funzionari pubblici», con particolare riferimento alle valutazioni e alle scelte relative all’acquisizione e all’esecuzione delle prestazioni secondo il principio del risultato. Tale autonomia, tuttavia, non si sottrae ai limiti della legalità e della responsabilità amministrativa, poiché il medesimo art. 2 collega la colpa grave alla violazione di norme di diritto, di auto-vincoli amministrativi e di regole di prudenza, perizia e diligenza esigibili nel caso concreto.

In questo quadro, l’impiego di strumenti di data analytics e di modelli probabilistici può assumere rilievo non come surrogato della decisione amministrativa, ma come supporto tecnico alla sua istruttoria e motivazione, poiché consente di quantificare ex ante la probabilità di ritardi, di confrontare scenari alternativi e di rendere più trasparente il rapporto tra scelta gestionale e rischio atteso.

L’adozione, ad esempio, di una simulazione Monte Carlo per stimare la probabilità di completamento entro una determinata soglia temporale può quindi fornire al RUP un elemento istruttorio oggettivato a sostegno di decisioni accelerative o correttive, rafforzando il collegamento tra autonomia decisionale, istruttoria tecnica e perseguimento del risultato di cui all’art. 1. In questa prospettiva, il dato quantitativo non sostituisce la discrezionalità amministrativa, ma contribuisce a renderla più verificabile, motivata e coerente con i principi del risultato e della fiducia. I dati, pertanto, rappresentano il potenziale veicolo attraverso il quale la fiducia (Art. 2) si oggettivizza e il risultato (Art. 1) si pianifica.

Varianti nei contratti pubblici e gestione quantitativa del rischio

Il banco di prova più delicato per l’equilibrio tecnico ed economico di una grande infrastruttura si colloca nella fase esecutiva, oggi disciplinata dall’art. 120 del D. Lgs. 36/2023, dedicato alla modifica dei contratti in corso di esecuzione. Nella prassi applicativa, le varianti in corso d’opera rappresentano uno dei principali punti di tensione del rapporto contrattuale, poiché incidono direttamente su tempi, costi, assetto progettuale e tenuta complessiva dell’intervento. In termini tecnico-gestionali, questa centralità della fase esecutiva si comprende anche alla luce della curva di MacLeamy, secondo cui, con l’avanzare del progetto, cresce esponenzialmente il costo delle modifiche e si riduce progressivamente la capacità di incidere in modo efficiente sulle prestazioni dell’intervento.

L’art. 120 consente la modifica del contratto senza una nuova procedura di affidamento in una pluralità di casi tipizzati, tra cui: modifiche previste da clausole chiare nei documenti di gara; sopravvenuta necessità di lavori, servizi o forniture supplementari; varianti resesi necessarie per circostanze imprevedibili; nonché specifiche ipotesi di sostituzione del contraente. Con riferimento alle varianti in corso d’opera di cui al comma 1, lett. c), il decreto correttivo D. Lgs. 209/2024 ha precisato che rientrano tra le circostanze imprevedibili le sopravvenienze normative o provvedimentali, gli eventi naturali straordinari, i rinvenimenti non prevedibili con la dovuta diligenza progettuale e le difficoltà esecutive derivanti da cause geologiche, idriche e simili non prevedibili secondo le conoscenze tecnico-scientifiche consolidate al momento della progettazione. Nei casi di cui al comma 1, lett. b) e c), l’aumento di prezzo non può eccedere il 50% del valore del contratto iniziale.

Il nodo interpretativo centrale dell’art. 120 resta dunque il requisito della imprevedibilità, che non può essere confuso con una generica sopravvenienza né con criticità riconducibili a carenze programmatorie o organizzative della stazione appaltante. Anche la recente prassi ANAC insiste sulla necessità di ricondurre le varianti entro i limiti tipici dell’istituto, richiamando l’attenzione sulle modalità di comunicazione, trasparenza e documentazione delle modifiche contrattuali e segnalando i rischi di un uso improprio della variante come strumento di riorganizzazione sostanziale dell’intervento [13].

In questa prospettiva, l’utilità di modelli di Quantitative Risk Analysis non consiste nel neutralizzare in via astratta l’istituto della variante, ma nel rafforzare la capacità della stazione appaltante di distinguere, già nelle fasi di progettazione e validazione, tra rischi ragionevolmente anticipabili e circostanze effettivamente imprevedibili. La simulazione probabilistica e l’analisi dei dati storici possono così concorrere alla costruzione di un quadro istruttorio più robusto, utile sia per una più corretta allocazione delle risorse e degli accantonamenti, sia per una motivazione più trasparente delle decisioni assunte in fase esecutiva. In tal senso, la variante non viene eliminata, ma ricondotta entro una logica di gestione preventiva del rischio, coerente con i limiti dell’art. 120 e con l’esigenza di evitare modifiche sostanziali non adeguatamente giustificate.

Pertanto, la variante in corso d’opera può essere letta non soltanto come risposta a una sopravvenienza già verificatasi, ma anche come punto di emersione di rischi che, almeno in parte, possono essere identificati, stimati e tracciati preventivamente nel risk register dell’appalto. Sul piano gestionale, una simile impostazione può riflettersi in una più coerente determinazione delle voci per imprevisti e degli accantonamenti nel quadro economico, che il Codice dei contratti pubblici disciplina espressamente nell’Allegato I.7, contribuendo a ridurre il rischio che la modifica assuma carattere sostanziale o ecceda i limiti posti dall’art. 120. L’evento sopravvenuto, quindi, non viene “normalizzato”, ma ricondotto entro un perimetro istruttorio più solido, nel quale qualificazione del fatto, motivazione della variante e controllo di legittimità risultano supportati da una base conoscitiva più robusta e verificabile.

Responsabilità amministrativa e supporto quantitativo al RUP

Nel dibattito sui contratti pubblici, uno dei profili più frequentemente richiamati riguarda il rischio di amministrazione difensiva, spesso sintetizzato nella formula della “paura della firma”, ossia nel timore che decisioni tecniche o gestionali possano esporre funzionari e dirigenti a responsabilità amministrativo-contabili. Si tratta, tuttavia, di una categoria da utilizzare con cautela, poiché la sua effettiva incidenza sistemica resta discussa anche in sede istituzionale e dottrinale.

Diligenza qualificata e tracciabilità istruttoria

Nel settore dei contratti pubblici, tale profilo si collega alla disciplina della responsabilità amministrativa richiamata dallo stesso art. 2, comma 3, del D. Lgs. 36/2023, secondo cui costituisce colpa grave la violazione di norme di diritto e di auto-vincoli amministrativi, nonché la palese violazione di regole di prudenza, perizia e diligenza e l’omissione delle cautele, verifiche e informazioni preventive normalmente esigibili nel caso concreto. La disposizione precisa, inoltre, che non costituisce colpa grave la violazione o l’omissione determinata dal riferimento a indirizzi giurisprudenziali prevalenti o a pareri delle autorità competenti.

In questo quadro, in presenza di rilevanti scostamenti economici, ritardi attuativi o varianti ritenute illegittime, l’operato del RUP e dei dirigenti può essere sottoposto a scrutinio contabile sotto il profilo del nesso causale, dell’adeguatezza dell’istruttoria, dell’esercizio dei doveri di controllo e della sussistenza della colpa grave. A tale assetto si è recentemente aggiunta la legge 7 gennaio 2026, n. 1, che ha inciso sulla disciplina generale della responsabilità amministrativa e per danno erariale, tipizzando ulteriormente alcune ipotesi rilevanti ai fini dell’accertamento della colpa grave [14].

Le strategie di mitigazione del rischio erariale richiedono la costruzione di un percorso procedimentale tracciabile, motivato e tecnicamente verificabile, idoneo a resistere al controllo successivo, anche in sede contabile. In questo quadro, l’impiego strutturato di strumenti di data analytics e di modelli probabilistici può assumere rilievo come supporto all’istruttoria e alla motivazione delle decisioni, nella misura in cui consente di esplicitare gli scenari considerati, i rischi attesi e le ragioni della soluzione prescelta.

Un RUP che adotti un provvedimento di variante o una misura correttiva sulla base di un’analisi comparativa tra scenari tecnico-economici alternativi, supportata da una simulazione probabilistica, non si limita a formalizzare una scelta, ma ne rafforza la tracciabilità istruttoria e la giustificazione tecnica. In tal modo, il dato quantitativo non sostituisce la valutazione amministrativa, ma può concorrere a dimostrare che la decisione è stata assunta all’esito di un procedimento informato, coerente con i doveri di prudenza, perizia e diligenza richiamati dall’art. 2 del Codice e dalla più recente disciplina generale della responsabilità amministrativa.

In questa prospettiva, la nozione di diligenza qualificata va riferita non a un generico dovere di cautela, ma al livello di attenzione e di verifica esigibile, in concreto, da soggetti investiti di funzioni tecniche e decisionali nella programmazione, progettazione ed esecuzione del contratto pubblico. L’utilizzo di strumenti quantitativi può quindi contribuire a rendere più solida la base conoscitiva della decisione e, conseguentemente, più trasparente la valutazione della condotta amministrativa sotto il profilo della responsabilità.

Nel caso di un eventuale contenzioso relativo all’applicazione delle penali di ritardo o alle pretese economiche dell’appaltatore formulate nel corso dell’esecuzione – incluse quelle riconducibili all’istituto delle riserve – la disponibilità di un modello quantitativo adeguatamente costruito può contribuire a rendere più solida la ricostruzione del nesso tra fatti di cantiere, scostamenti temporali e relative cause. In particolare, l’analisi dei dati esecutivi e la comparazione tra scenari possono aiutare a distinguere, con maggiore rigore, i ritardi imputabili a fattori organizzativi dell’esecutore da quelli riconducibili a sopravvenienze, sospensioni o concause esterne.

In tale prospettiva, la costruzione di un fascicolo istruttorio tecnico-documentale supportato da tracciabilità analitica, registri contabili e modelli di simulazione non elimina il contenzioso, ma può rafforzare la posizione della stazione appaltante e del RUP sotto il profilo della verificabilità del procedimento decisionale. Il dato quantitativo, infatti, non sostituisce la valutazione giuridica, ma può concorrere a dimostrare che le decisioni sono state assunte sulla base di un’istruttoria coerente con i doveri di coordinamento, supervisione e controllo che il Codice attribuisce al RUP nelle fasi di programmazione, progettazione, affidamento ed esecuzione. Un apparato istruttorio di questo tipo può quindi assumere rilievo anche in sede contabile, nella misura in cui rende più trasparente la condotta amministrativa e più verificabile l’adempimento dei doveri di prudenza, perizia e diligenza richiesti dall’ordinamento.

| Fase dell’appalto (D.Lgs. 36/2023) | Rischio giuridico | Mitigazione tramite data analytics e modelli probabilistici |

|---|---|---|

| Progettazione e validazione | Rischio di sottostima dei costi, validazione incompleta o non adeguatamente istruita, con possibili ricadute sulla sostenibilità tecnica ed economica dell’intervento. | Impiego di modelli probabilistici per la pre-stima dei costi, la valutazione degli scenari e una più coerente determinazione delle voci per imprevisti e accantonamenti nel quadro economico. |

| Esecuzione dei lavori (art. 120) | Rischio di omesso controllo, motivazione insufficiente delle modifiche contrattuali o varianti ritenute illegittime, nonché superamento dei limiti quantitativi previsti nei casi tipizzati dal Codice. | Analisi preventiva dei rischi, costruzione del registro dei rischi, simulazione degli scenari di ritardo e supporto istruttorio alla qualificazione delle circostanze imprevedibili e alla motivazione della variante. |

| Chiusura e contenzioso | Contestazioni su penali di ritardo, riserve dell’appaltatore, ricostruzione causale degli scostamenti temporali ed economici e verifica della condotta del RUP sotto il profilo della diligenza e della colpa grave. | Analisi dei dati esecutivi e comparazione tra scenari per rafforzare la ricostruzione causale dei ritardi, la tracciabilità dell’istruttoria e la verificabilità delle decisioni assunte dalla stazione appaltante e dal RUP. |

Governance del dato e interoperabilità per i contratti pubblici

Per tradurre in prassi organizzativa le implicazioni teoriche e normative fin qui esaminate, le stazioni appaltanti devono intervenire anzitutto sulla governance del dato, sulla qualità della documentazione e sull’integrazione dei flussi informativi lungo l’intero ciclo di vita del contratto pubblico. Il nuovo Codice, infatti, non si limita a digitalizzare la fase di gara, ma costruisce un vero e proprio ecosistema nazionale di approvvigionamento digitale, fondato su piattaforme e servizi interoperabili idonei a supportare anche il controllo tecnico, contabile e amministrativo dei contratti in fase di esecuzione.

Qualunque applicazione di machine learning, analisi stocastica o simulazione probabilistica presuppone dati affidabili, strutturati e interoperabili: la qualità dell’output dipende direttamente dalla qualità dell’informazione disponibile in ingresso (secondo il paradigma Garbage In, Garbage Out). In questo senso, il Codice e i servizi attuativi di ANAC collocano al centro del sistema la Banca BDNCP, il Fascicolo Virtuale dell’Operatore Economico (FVOE) e le Piattaforme di approvvigionamento digitale, che concorrono alla realizzazione dell’ecosistema di e-procurement e alla gestione in forma nativa digitale del fascicolo di gara e dei dati di esecuzione.

La questione centrale, tuttavia, non è la mera disponibilità di banche dati, ma la loro effettiva interoperabilità e la capacità delle amministrazioni di utilizzarle come infrastruttura conoscitiva per la programmazione e il controllo dei contratti. L’art. 22 del D.Lgs. 36/2023 richiede infatti che l’ecosistema digitale consenta la redazione degli atti in formato nativo digitale, l’alimentazione della BDNCP, l’interoperabilità con il FVOE, l’apertura e la conservazione del fascicolo di gara e il controllo tecnico, contabile e amministrativo anche in fase di esecuzione.

Per le stazioni appaltanti, ciò implica il superamento di archivi separati, basi informative non omogenee e gestione documentale non integrata, a favore di un ambiente nel quale dati di gara, esecuzione, requisiti degli operatori economici e informazioni di supporto siano progressivamente riconducibili a una logica unitaria. Solo in presenza di una base dati coerente e tracciabile diventa realistico costruire modelli in grado di stimare, ad esempio, tempi di attraversamento procedimentale, variabilità dei costi, produttività attesa, esposizione al rischio di ritardo o distribuzione degli imprevisti.

In questa prospettiva, la costruzione di data warehouse o di ambienti di analisi interoperabili rappresenta una condizione organizzativa necessaria per rendere praticabili modelli di Quantitative Risk Analysis e simulazione Monte Carlo nei contratti pubblici. La funzione della governance del dato, quindi, non è soltanto quella di assicurare conformità digitale, ma di creare le premesse informative affinché la decisione amministrativa possa poggiare su evidenze più solide, verificabili e riutilizzabili lungo tutto il ciclo di vita dell’appalto.

BIM, data analytics e modelli predittivi negli appalti

L’assetto delineato dal D. Lgs. 36/2023, e specificato dall’art. 43 e dall’Allegato I.9, ha reso strutturale l’adozione dei metodi e strumenti di gestione informativa digitale delle costruzioni, il cui impiego è divenuto obbligatorio, dal 1° gennaio 2025, per gli interventi rientranti nelle soglie previste dalla norma; il D. Lgs. 209/2024 ha inoltre inciso in modo significativo sulla disciplina, ampliandone e precisandone i contenuti organizzativi, informativi e contrattuali.

In tale quadro si collocano le “Linee Guida MIT per la gestione informativa digitale per le stazioni appaltanti e gli enti concedenti” [15], pubblicate il 23 febbraio 2026, che mirano a rendere pienamente operativa l’attuazione del Codice attraverso indicazioni rivolte soprattutto alla committenza pubblica. Il documento rafforza il rilievo dell’atto di organizzazione, dei requisiti informativi, del capitolato informativo, dell’ambiente di condivisione dei dati (ACDat) e dell’uso di formati aperti non proprietari e interoperabili, in coerenza con la logica OpenBIM richiamata dall’art. 43 e dall’Allegato I.9.

BIM 4D e 5D come ambienti predittivi

L’evoluzione più avanzata della gestione informativa digitale delle opere pubbliche consiste nell’integrazione dei modelli probabilistici direttamente negli ambienti BIM 4D e 5D, così da estendere la rappresentazione del progetto oltre la sola dimensione geometrica, temporale ed economica, incorporando anche la variabilità degli scenari esecutivi. In questa prospettiva, l’Allegato I.9, come modificato dal D. Lgs. 209/2024, consente di valorizzare usi della gestione informativa digitale connessi non solo al monitoraggio dell’avanzamento temporale ed economico dei lavori, ma anche alla gestione del rischio, alla tracciabilità dei processi e al supporto delle decisioni lungo la fase esecutiva.

In un assetto 4D/5D tradizionale, il modello informativo consente di visualizzare la sequenza costruttiva e di collegare le lavorazioni a tempi e costi; la letteratura più recente evidenzia tuttavia come l’integrazione con la simulazione di Monte Carlo, machine learning e ambienti di digital twin possa trasformare tale supporto in uno strumento di previsione dinamica, capace di rappresentare scenari alternativi e intervalli di probabilità relativi al completamento delle attività. Il valore aggiunto non consiste quindi nel solo rilievo dello stato di avanzamento, ma nella possibilità di interrogare il modello rispetto a esiti probabilistici di schedulazione e controllo [16].

In termini applicativi, ciò significa che il RUP e la direzione lavori possono disporre non soltanto di una rappresentazione statica del cronoprogramma, ma anche di stime probabilistiche circa l’avanzamento atteso a una determinata data, la variabilità dei tempi residui e la sensibilità del progetto a specifici fattori di rischio. Sul versante 5D, l’integrazione tra modello informativo, dati di avanzamento e analisi predittive può inoltre supportare forme più evolute di monitoraggio dei costi, dei fabbisogni finanziari e degli indicatori di performance, anche in continuità con logiche di Earned Value Management [17].

In attuazione dell’Allegato I.9, le stazioni appaltanti che adottano i metodi e gli strumenti di gestione informativa digitale devono nominare il gestore dell’ambiente di condivisione dei dati (CDE Manager), il gestore dei processi digitali (BIM Manager) e il coordinatore dei flussi informativi (BIM Coordinator). Tali figure sono chiamate a presidiare l’organizzazione dei flussi informativi, l’operatività dell’ACDat e il coordinamento della gestione digitale del procedimento, in funzione di supporto alle attività decisionali e di controllo riconducibili al RUP.

Committenza pubblica digitale e responsabilità decisionale

L’integrazione della data analytics e della gestione informativa digitale nei processi amministrativi non implica che ingegneri, architetti o più in generale funzionari debbano trasformarsi in specialisti della programmazione o in sviluppatori di modelli complessi. L’Allegato I.9 richiede piuttosto che le stazioni appaltanti adottino un piano di formazione specifica del personale, commisurato ai ruoli ricoperti e funzionale alla gestione informativa digitale delle costruzioni lungo l’intero ciclo di vita del contratto.

Il passaggio decisivo si colloca quindi sul terreno della capacità di comprensione, valutazione e uso consapevole dell’informazione prodotta dai modelli. Il decisore pubblico deve essere posto nelle condizioni di leggere criticamente gli output quantitativi, comprenderne le ipotesi, i limiti e le implicazioni operative, e inserirli correttamente nel procedimento amministrativo e nella motivazione delle scelte. In questo senso, la competenza richiesta non è quella del programmatore, ma quella di una committenza pubblica capace di governare strumenti digitali e modelli informativi in modo tecnicamente e giuridicamente consapevole.

Comprendere il significato operativo di indicatori quali percentili di rischio, scenari probabilistici e margini di affidabilità, nonché saper valutare la coerenza metodologica dell’Offerta di Gestione Informativa presentata dagli operatori economici con il Capitolato Informativo, costituisce una competenza dirigenziale sempre più rilevante nel nuovo assetto della committenza pubblica digitale.

Il dirigente tecnico non è chiamato a sviluppare direttamente algoritmi o modelli complessi, ma a operare come committenza pubblica consapevole, capace di leggere criticamente gli output prodotti, verificarne le ipotesi di fondo e valutarne la coerenza rispetto agli obiettivi informativi, decisionali e gestionali dell’intervento. Ciò implica la capacità di sindacare l’adeguatezza degli input, la qualità e la tracciabilità dei dati, la robustezza delle assunzioni modellistiche e la pertinenza delle soluzioni proposte dagli operatori economici nell’ambito della gestione informativa digitale.

Solo su questa base l’apposizione della firma su un atto amministrativo ad alto impatto tecnico ed economico può fondarsi su un’istruttoria realmente verificabile, nella quale il supporto quantitativo non sostituisce la decisione, ma ne rafforza la motivazione e la trasparenza, in coerenza con i doveri di prudenza, perizia e diligenza richiamati dall’art. 2 del D. Lgs. 36/2023 e dalla più recente disciplina generale della responsabilità amministrativa.

In questa prospettiva, la competenza tecnica del dirigente coincide con la capacità di governare criticamente strumenti digitali e modelli quantitativi, riducendo il rischio che la decisione amministrativa risulti priva di adeguato supporto istruttorio o esposta a censure sotto il profilo della colpa grave.

Data analytics nei contratti pubblici come leva di governo

L’intersezione tra il quadro procedimentale delineato dal D. Lgs. 36/2023, come integrato dal D. Lgs. 209/2024, e gli strumenti quantitativi della data analytics individua un terreno di sviluppo rilevante per il rafforzamento della capacità amministrativa nella gestione delle opere pubbliche complesse.

In tale prospettiva, il PNRR ha rappresentato il contesto più evidente nel quale la rigidità di milestone e target, connessa ai meccanismi di erogazione delle risorse europee, ha reso particolarmente visibile la necessità di superare approcci di programmazione e controllo fondati su logiche esclusivamente deterministiche e reattive.

L’esperienza applicativa e la letteratura tecnica mostrano infatti che, nei progetti infrastrutturali ad alta complessità, la rappresentazione statica di tempi, costi e risorse tende a sottostimare l’effetto delle interdipendenze tra fattori di rischio, riducendo la capacità del sistema di anticipare ritardi, extracosti e criticità esecutive.

Ne deriva che il passaggio da una logica di controllo ex post a una logica di previsione probabilistica ex ante, supportata da dati, modelli inferenziali e simulazioni, costituisce una condizione sempre più rilevante per rendere più solida, trasparente e verificabile l’azione della stazione appaltante lungo l’intero ciclo di vita del contratto pubblico.

Spostare il baricentro decisionale dalla stima puntuale alla valutazione probabilistica degli scenari – mediante l’impiego di regressioni multivariate, modelli bayesiani dinamici e simulazioni Monte Carlo – consente alla stazione appaltante di rappresentare in modo più realistico l’incertezza che caratterizza il ciclo di vita del progetto. Tali strumenti non sono destinati a sostituire il giudizio tecnico e istituzionale del dirigente o del progettista, ma a rafforzarne la qualità, offrendo una base conoscitiva più solida per la programmazione, la valutazione del rischio e la motivazione delle decisioni.

In coerenza con il principio del risultato e il principio della fiducia, di cui agli artt. 1 e 2 del D. Lgs. 36/2023, gli strumenti della data analytics possono essere letti come supporti tecnico-conoscitivi idonei a rafforzare la qualità dell’istruttoria, della programmazione e della motivazione amministrativa.

In questa prospettiva, il ricorso a modelli quantitativi può contribuire a ridurre l’incertezza decisionale e a rendere più verificabile il rapporto tra rischio stimato e scelta pubblica, anche nelle ipotesi di modifica del contratto disciplinate dall’art. 120. La variante in corso d’opera, pertanto, non è più considerata soltanto come risposta emergenziale a una sopravvenienza, ma può essere ricondotta, nei limiti consentiti dall’ordinamento, entro una logica di gestione preventiva del rischio, sostenuta da una più coerente allocazione degli imprevisti, da una migliore qualità informativa e dall’integrazione dei dati nei processi di gestione informativa digitale e nei modelli BIM 4D e 5D.

In ultima analisi, la digitalizzazione dei processi e la previsione probabilistica modificano il ruolo del dato nel governo delle opere pubbliche: da base documentale meramente descrittiva a supporto conoscitivo della decisione amministrativa. In questa prospettiva, l’integrazione tra quadro normativo, gestione informativa digitale e modelli quantitativi costituisce una leva rilevante per rafforzare programmazione, controllo e capacità attuativa delle stazioni appaltanti, anche in relazione ai vincoli temporali e finanziari che caratterizzano gli investimenti pubblici complessi.

Bibliografia

[1] T. S. McLeod, «Research and development – PERT, CPM, Planning | Britannica», Britannica, apr. 2026, Disponibile su: https://www.britannica.com/topic/research-and-development/PERT-and-CPM

[2] A. Khodabakhshian, T. Puolitaival, e L. Kestle, «Deterministic and Probabilistic Risk Management Approaches in Construction Projects: A Systematic Literature Review and Comparative Analysis», Buildings, vol. 13, fasc. 5, p. 1312, mag. 2023, doi: 10.3390/buildings13051312.

[3] F. Zhu, H. Hu, e F. Xu, «Risk assessment model for international construction projects considering risk interdependence using the DEMATEL method», PLOS ONE, vol. 17, fasc. 5, p. e0265972, mag. 2022, doi: 10.1371/journal.pone.0265972.

[4] A. Starczyk-Kołbyk e I. Jędras, «Integrated Risk Assessment in Construction Contracts: Comparative Evaluation of Risk Matrix and Monte Carlo Simulation on a High-Rise Office Building Project», Applied Sciences, vol. 15, fasc. 17, p. 9371, gen. 2025, doi: 10.3390/app15179371.

[5] «Milestone e Target», Italia Domani. Disponibile su: https://www.italiadomani.gov.it:443/content/sogei-ng/it/it/Interventi/milestone-e-target.html

[6] G. Su e R. Khallaf, «Research on the Influence of Risk on Construction Project Performance: A Systematic Review», Sustainability, vol. 14, fasc. 11, p. 6412, gen. 2022, doi: 10.3390/su14116412.

[7] A. T. B. Duong et al., «Direct and indirect effect of risk on construction supply chain in disruption era: a service-oriented view», Engineering, Construction and Architectural Management, vol. 33, fasc. 4, pp. 2995–3024, feb. 2025, doi: 10.1108/ECAM-04-2024-0456.

[8] A. M. Ebid, T. Ammar, I. Mahdi, e H. Hegazy, «Evaluating the planning efficiency for repetitive construction projects using Monte Carlo simulation technique», Sci Rep, vol. 15, p. 27520, lug. 2025, doi: 10.1038/s41598-025-12779-w.

[9] H. Hassi, M. E. Mkhalet, e N. Lamdouar, «Scheduling Optimization and Risk Analysis Using Monte Carlo Simulation for a Construction Project in Morocco», International Journal of Engineering Trends and Technology – IJETT, vol. 73, 2025, doi: 10.14445/22315381/IJETT-V73I6P128.

[10] T. Vagdatli, K. Petroutsatou, P. Panetsos, Z. Barmpa, e N. Fragkakis, «Bayesian pre-estimation of bridge life-cycle costs», in Life-Cycle of Structures and Infrastructure Systems, CRC Press, 2023.

[11] Q.-A. Wang, A.-W. Lu, Y.-Q. Ni, J.-F. Wang, e Z.-G. Ma, «Bayesian Network in Structural Health Monitoring: Theoretical Background and Applications Review», Sensors, vol. 25, fasc. 12, p. 3577, gen. 2025, doi: 10.3390/s25123577.

[12] DECRETO LEGISLATIVO 31 marzo 2023, n. 36. Disponibile su: https://www.normattiva.it/uri-res/N2Ls?urn:nir:stato:decreto.legislativo:2023;036

[13] ANAC, «Delibera n. 407 del 15 ottobre 2025». Disponibile su: https://www.anticorruzione.it/-/delibera-n.-407-del-15-ottobre-2025

[14] L. d’Angelo, L. de Marinis, e L. d’Angelo e L. de Marinis, «La nuova responsabilità amministrativa alla luce della legge 7 gennaio 2026 n. 1 (c.d. Legge Foti): commento a prima lettura (parte prima).», Diritto & Conti. Disponibile su: https://dirittoeconti.it/la-nuova-responsabilita-amministrativa-alla-luce-della-legge-7-gennaio-2026-n-1-c-d-legge-foti-commento-a-prima-lettura-parte-prima/

[15] istero delle infrastrutture e dei trasporti, Linee Guida per la gestione informativa digitale per le stazioni appaltanti e gli enti concedenti, 2026. Disponibile su: https://www.mit.gov.it/comunicazione/news/pubblicate-le-linee-guida-per-la-gestione-informativa-digitale-per-le-stazioni-0

[16] S. Chaturvedi, D. Gheewala, S. Vegad, E. Rajasekar, e D. Sarkar, «Risk-integrated scheduling for commercial building construction: a BIM and Monte Carlo simulation approach», Asian J Civ Eng, vol. 26, fasc. 8, pp. 3553–3571, ago. 2025, doi: 10.1007/s42107-025-01387-8.

[17] H. RIZVI e F. PARKAR, «Framework for Integrating 4D/5D Bim, Scan to Bim, and EVM for Enhanced Delivery Performance», Mazedan Journal of Civil Engineering & Architecture, vol. 7, fasc. 1, pp. 1–5, feb. 2026, doi: 10.5281/zenodo.18515363.

Partecipa alla community