Il quadro delle trasformazioni del sistema dei pagamenti è cambiato. Dopo il rientro dalla bolla del Covid e dopo l’apertura della crisi europea con l’invasione russa dell’Ucraina, sono aumentate le pressioni geopolitiche per ridurre la posizione centrale del dollaro e del sistema occidentale di regolazione della finanza internazionale.

Bitcoin non è più una minaccia così urgente: la risposta alle criptovalute da parte delle banche centrali, con le iniziative di creare monete sovrane digitali appare oggi di scarso interesse.

Si fa avanti l’intelligenza artificiale applicata al mondo del credito e della finanza, e questo rimette in discussione il modello organizzativo delle banche e dei sistemi di pagamento.

Ma andiamo per gradi.

Indice degli argomenti

Moneta e sistema dei pagamenti

La moneta consiste di mezzi di pagamento, dagli antichi cauri, le conchiglie che servivano da moneta in alcune società primitive, ai metalli preziosi, alle monete digitali di oggi. La moneta per circolare deve essere riconosciuta da chi la riceve: per questo una moneta internazionale si è sviluppata solo quando ha assunto la forma di monete di metallo prezioso: la moneta era riconosciuta da tutti perché aveva un valore intrinseco.

La moneta fiat, ossia priva di valore intrinseco, richiede istituzioni che ne garantiscano la circolazione, imponendola per legge come mezzo di scambio. Il credito richiede tre condizioni: l’esistenza di depositi, ovvero di risparmi conferiti ad una istituzione, la banca, che può erogare prestiti avendo preso quei denari a sua volta in prestito dai risparmiatori, e un mercato finanziario in grado di fornire un valore a questa attività, e questo prezzo è l’interesse. Finché l’interesse fu considerato peccato, come nell’alto medioevo, le banche non poterono sorgere.

La moneta da sola non garantisce la nascita del mercato finanziario e quindi del credito, essa assicura solo che si possano scambiare le merci senza ricorrere al baratto. Una buona moneta deve essere facile da trasportare e difficile da falsificare: soddisfacendo queste esigenze le cryptovalute hanno avuto un enorme successo. L’ultima condizione affinché una moneta faccia parte del sistema dei pagamenti è che essa venga accettata da coloro che scambiano merci e servizi: è stato questo fino ad oggi il maggior limite delle monete digitali. Per transazioni di piccolo ammontare esse non sono efficienti e quindi non hanno una diffusione tale da rientrare a pieno titolo nel sistema dei pagamenti. Sono rimaste in via prevalente tra le forme di investimento: sono trattate come asset finanziari.

La moneta e la finanza

La moneta senza un sistema finanziario ha una importanza limitata alla quantità disponibile di contanti. Così, quando i mercati finanziari erano ancora embrionali e il credito veniva praticato sulla base delle capacità di singole grandi famiglie (come i Fugger in Germania o i Medici a Firenze), l’importazione dell’oro dall’America da parte della Spagna, portò ad un balzo dei prezzi prima in Spagna e poi nei paesi che commerciavano con lei. Una moneta che aspiri ad essere anche una moneta forte, capace di imporsi a livello internazionale, deve essere il più possibile stabile nel suo valore. La stabilità del suo valore dipende, oggi, dall’indipendenza che l’autorità monetaria ha rispetto al sistema politico: il dollaro e l’euro hanno questa autonomia, per questo sono monete di riserva internazionale.

Chi emetteva le monete, se voleva che circolassero ed avessero un valore il più possibile stabile, dovevano coniarle in metalli pregiati, come l’argento e l’oro, ma anche questo non evitava truffe e imbrogli, a volte proprio da parte del sovrano emittente, che poteva ridurre il contenuto di ore delle monete di nuova emissione, riducendone il valore intrinseco. Se il sovrano fosse stato poco credibile, la sua moneta si sarebbe svalutata.

Una moneta forte che aspiri ad essere duratura deve essere sostenuta da leggi che consentano al credito di essere esercitato non solo sulla base della credibilità di alcune famiglie, ma sulla base della credibilità delle istituzioni finanziarie.

L’assetto istituzionale capace di garantire tutte queste proprietà al sistema monetario-creditizio, sono le banche centrali: esse hanno assunto il monopolio delle emissioni di moneta, controllano che le banche eroghino il credito solo se hanno consistenza patrimoniale sufficiente e credibilità, regolano i pagamenti internazionali tra i paesi e le diverse valute.

Se la creazione di moneta contante era riservata alla banca centrale e se essa controllava i tassi di interesse attraverso i tassi primari praticati dalla banca stessa alle banche commerciali, queste ultime, pur essendo a loro volta creatrici di mezzi di pagamento (credito) rispondevano alla fine agli stimoli e al sistema di controllo e regolazione del credito gestito dalla banca centrale.

Dal sistema dei pagamenti al sistema finanziario internazionale

Il capolavoro di politica economica e istituzionale del secondo dopoguerra fu di porre le basi per legare il sistema dei pagamenti internazionali al sistema creditizio, con gli accordi di Bretton Woods e le politiche di progressiva liberalizzazione del commercio internazionale e di aggancio dei sistemi di pagamento e dei sistemi creditizi al modello della Federal Reserve americana: indipendenza della banca centrale dal governo e convertibilità del dollaro, ossia sicurezza nella sua adozione come moneta di regolazione e di riserva internazionale[1]. Anche dopo la fine della convertibilità, la credibilità della Federal Reserve ha continuato a preservare il ruolo del dollaro al centro del sistema dei pagamenti e delle riserve internazionali.

Al sistema dei pagamenti veniva a corrispondere un sistema finanziario e creditizio strettamente interconnesso con il primo: l’enforcement delle norme sui pagamenti e quelle sul credito si sostenevano a vicenda rafforzando le due parti di un sistema integrato. Sembrava che questo assetto fosse un punto di arrivo.

Con la creazione delle carte di debito e di credito, negli anni Cinquanta del secolo scorso, la funzione degli assegni e della moneta contante è stata progressivamente sostituita dalla carta di debito (a valere immediatamente sul conto corrente) e dalla carta di credito (a valere sul conto corrente dopo un certo intervallo di tempo).

Anche in questo caso un nuovo strumento di pagamento ha creato un nuovo intermediario finanziario: così le VISA, Mastercard etc si sono affiancate alle banche come creatori di mezzi di mezzi di pagamento. Queste società hanno acquisito peso crescente nel sistema dei pagamenti e nella finanza.

Oggi Mastercard, il maggiore gestore di carte di credito, vale 354 miliardi di dollari e ha un P/E ratio pari a 37, mentre Morgan Stanley, la maggior banca del mondo, vale 140 miliardi con un P/E ratio pari a 14. Questo significa che gli investitori hanno aspettative molto diverse sulla capacità delle due società di “onorare” il rendimento atteso espresso dai P/E ratio. Gli investitori considerano meno rischioso scommettere 100 dollari su Mastercard per una promessa di riceverne ogni anno poco più di 2,7 di dividendi, che non scommetterli su Morgan Stanley, per una promessa di riceverne 7.

Paypal ha raggiunto un valore pari a circa la metà di quello della grande banca, dopo un “rally” durante il Covid che l’aveva portata ad un valore 4 volte superiore a quello della banca. Questo rally di Paypal è nettamente superiore anche a quelli delle principali big tech: chi opera nel sistema dei pagamenti gode di una posizione di grande evidenza tra il pubblico, che espone le quotazioni ad oscillazioni più accentuate.

Le monete digitali e le banche centrali

Le banche centrali di diversi paesi, e con diverse motivazioni, stanno avviando gli studi o le sperimentazioni delle monete digitali emesse dalle banche centrali stesse.

Le ragioni dell’adozione di questa iniziativa in Europa sono quattro:

- per rispondere alla crescente domanda di pagamenti elettronici sicuri e affidabili (…);

- per fornire un’ancora di stabilità per i sistemi monetari e di pagamento (…);

- per rafforzare la sovranità monetaria dell’area dell’euro;

- favorire la concorrenza e l’efficienza nel settore europeo dei pagamenti.[2]

Il primo e il secondo obiettivo sono di contrastare la diffusione delle monete elettroniche “private”, soprattutto gli stablecoin, ossia quelle cryptovalute che sono legate alle monete fiat e che quindi sono in grado di minare la stabilità del sistema finanziario e del sistema dei pagamenti. La terza è una motivazione geopolitica, ma che diviene particolarmente importante nel momento in cui importanti osservatori ritengono che il dollaro si stia indebolendo come perno del sistema dei pagamenti internazionali.

Ma lo stimolo maggiore alla creazione dell’euro digitale è venuto dalla annunciata creazione di Libra, la moneta elettronica di Facebook, che abortì, dopo le prime sperimentazioni, soprattutto per la contrarietà delle autorità monetarie americane[3].

Anche la Cina ha avviato la sperimentazione della valuta digitale (e-cny o Electronic China Yuan o Digital Renminbi), con obiettivi dichiaratamente geostrategici. In particolare, con la guerra in Ukraina e la capacità del sistema finanziario internazionale, per la Russia, ma anche per la Cina, è diventato evidente che l’iniziativa politica e militare può scontrarsi contro efficaci mezzi quali le sanzioni, la cui efficacia è affidata alla capacità di controllare il sistema dei pagamenti.

Uno dei motivi principali per spingere sullo Yuan digitale è stato, per le autorità cinesi, proprio quello di rafforzare lo standing del e-cny, aiutando la politica del governo. Essa si è già proposta l’eliminazione della circolazione delle cryptovalute e sperava, con la affermazione dell’ e-cny, di indebolire la posizione centrale del dollaro nel sistema internazionale dei pagamenti e nelle monete di riserva[4]. Ma l’interesse dei cittadini si è dimostrato scarso, dato che essi hanno da un lato Alipay e Wechat come sistemi di pagamento digitale, che sono privati. E questa loro indipendenza dal governo centrale conta in un paese dove la sorveglianza digitale è capillare.

Il dinamismo della Cina per creare l’e-cny, ha spinto il governo americano e la Federal Reserve ad avviare studi e sperimentazioni per la creazione del dollaro digitale, con tre obiettivi prevalenti:

- trasferimenti più rapidi e meno costosi;

- accesso ai servizi finanziari da parte del 4,5% della popolazione degli Stati Uniti che non ha accesso alla banca;

- semplificazione dei pagamenti per sussidi del governo direttamente ai conti dei cittadini.

Sono obiettivi indiscutibili, anche se il progresso dei sistemi di pagamento elettronici trova più ostacoli nell’accesso agli strumenti (come smartphone e connessioni) piuttosto che nei costi delle transazioni[5].

Ma vi sono anche i contro, e tra questi rispuntano, anche negli Stati Uniti ed in Europa, quelli che preoccupano anche i cittadini cinesi: l’invadenza informatica del governo e i rischi di sorveglianza che la moneta digitale porta con sé.

Sarà interessante vedere se quest’anno l’iniziativa della FED di lanciare un servizio di pagamenti rapido che non ha le ambizioni del dollaro digitale, possa intercettare l’interesse delle istituzioni creditizie e dei cittadini, che forse guardano con maggior sospetto al dollaro digitale: “Attraverso gli istituti finanziari che aderiscono al servizio FedNow, aziende e privati possono inviare e ricevere pagamenti istantanei in tempo reale, 24 ore su 24, tutti i giorni dell’anno. Gli istituti finanziari e i loro fornitori di servizi possono utilizzare il servizio per fornire servizi di pagamento istantaneo innovativi ai clienti e i destinatari avranno pieno accesso ai fondi immediatamente, consentendo una maggiore flessibilità finanziaria quando si effettuano pagamenti urgenti”.[6]

Al centro del sistema rimane il dollaro

Il potenziamento del ruolo del Renminbi come valuta di riserva internazionale è fallito come dimostra il quadro offerto dal Fondo Monetario Internazionale, nella figura 1.

Dalla figura si vede che, nonostante l’enorme crescita dell’economia cinese, nel 2022 la sua presenza nelle riserve mondiali è ancora marginale (2,7%) , di poco superiore a quella del dollaro canadese (2,4%) e molto inferire a quella della sterlina (5%) dello yen (5,5%) dell’euro (20%) e del dollaro (58%). E’ la non indipendenza dal sistema politico che frena l’adozione del renminbi come moneta di riserva: “Lo status del renminbi come valuta di riserva è stato ostacolato dalla riluttanza del governo cinese a liberalizzare il suo tasso di cambio, consentendo al valore esterno della valuta di essere determinato dalle forze di mercato e ad aprire completamente il mercato dei capitali. Inoltre, i mercati finanziari cinesi rimangono limitati e sottosviluppati, con una serie di vincoli come una rigida struttura dei tassi di interesse”.[7]

Lo status di moneta di riserva internazionale è legato alla qualità del sistema monetario-finanziario nazionale, determinato non solo dalla forza e dalla dimensione dell’economia sottostante, ma anche dall’assetto politico-istituzionale.

Figura 1. Composizione delle riserve monetarie internazionali secondo le valute. (Elaborazione su dati FMI)

Molte banche centrali sono ancora legate alle politiche del governo, ossia debbono finanziare la spesa del governo anche quando è in deficit, ossia non ha la copertura delle entrate fiscali. Solo le banche centrali che hanno conquistato l’indipendenza completa dalle politiche fiscali del governo sono in grado di assicurare stabilità e credibilità alla propria valuta.

Fintech, AI e sistema finanziario

Nel 2022 la Banca Mondiale ha pubblicato un libro bianco sui sistemi di pagamento e sulla finanza digitale, con particolare attenzione alla crescita delle Fintech, realizzatasi con estrema intensità durante la pandemia[8].

Il rapporto ricorda che le catastrofiche perturbazioni come la pandemia o la guerra in Ucraina, non devono far dimenticare le trasformazioni che avvengono nel continuo, come la diffusione, attraverso le Fintech, di mezzi di pagamento digitali, legati alle criptovalute, alle transazioni regolate nella cosiddetta finanza distribuita, ossia al di fuori del controllo stringente esercitato dalle autorità monetarie sul sistema bancario e creditizio.

Ciò che sospinge la crescita delle Fintech sono la connettività diffusa attraverso il telefono mobile, le reti di telecomunicazione sempre più efficienti, il basso costo delle memorie e della capacità di elaborazione che si può acquisire nel cloud. L’applicazione delle tecniche di machine learning e di intelligenza artificiale spengono l’orizzonte operativo delle Fintech a ridefinire i modelli di business consuetudinari delle banche.

La sottoscrizione dei contratti di credito e di assicurazione, l’assistenza-consulenza sugli investimenti finanziari, la valutazione della capacità di rimborso dei crediti o solvibilità del cliente, sono aree cruciali che possono effettuare salti di efficienza e riduzioni di costo significative con l’applicazione dell’intelligenza artificiale e del machine learning.e nuove tecnologie.

Le preoccupazioni relative alla privacy sono forse meno sentite in alcune delle aree del mondo meno sviluppate. Ma la crescita delle transazioni digitali avviene con maggiore velocità proprio in quelle aree. La figura 2 dimostra la rilevanza formidabile delle tre grandi aree dei paesi in via di sviluppo: est Asia e Pacifico, Asia del Sud, Africa Subsahariana.

Figura 2. Conti attivi su terminale mobile a dicembre di ogni anno

A fronte degli indubbi vantaggi in termini di efficienza e di potenziale riduzione dei costi dei servizi finanziari, vi sono anche i rischi derivanti dalle possibili confusioni che si creano tra settore finanziario, sottoposto a regolamentazione, e il resto dei servizi digitali, non sottoposti a tali regolazioni, con il rischio di creare aree grigie sottratte alla giurisdizione delle autorità monetarie. In particolare, poiché la tecnologia ridefinisce continuamente il perimetro dei mezzi di pagamento, le banche centrali devono adattare rapidamente le loro competenze e strutture organizzative per poter controllare le nuove iniziative e per poter intervenire in modo efficace.[9] Tuttavia, oggi sono proprio i paesi emergenti, spinti da questa formidabile crescita della domanda di servizi a basso costo e poco regolati, che offre gli esempi più avanzati di pagamenti digitali.

La autorità cinesi erano preoccupate dall’eccessivo successo di Alipay, che metteva in discussione il controllo delle autorità sul sistema creditizio realizzato attraverso le banche statali controllate dal partito, Hanno così bloccato la quotazione di questa Fintech, e puntano a smembrare l’intero gruppo Alibaba. Stride la contraddizione tra una aspirazione di supremazia sul piano finanziario globale e il blocco della maggior IPO di una fintech a livello globale.

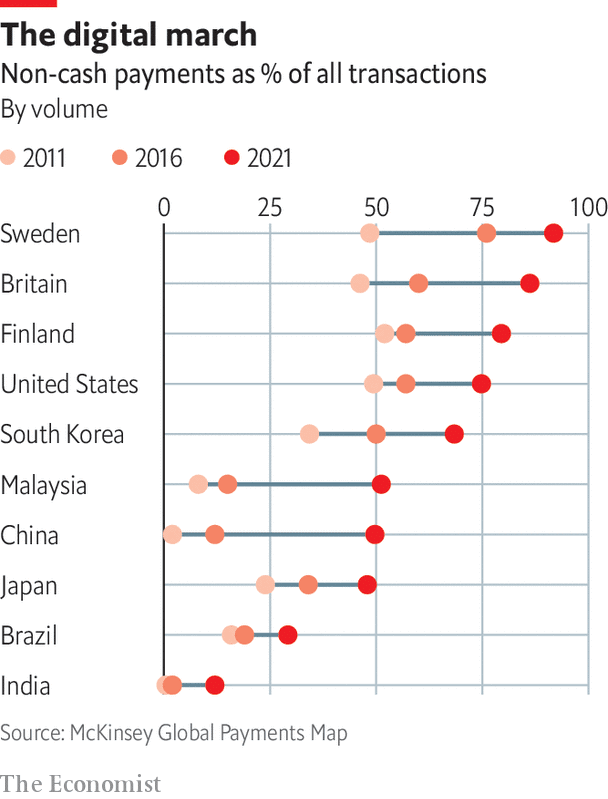

La strategia della Cina sembra fare un passo avanti e due indietro. Anche nella corsa verso i pagamenti digitali, dimostra di aver fatto enormi passi avanti, ma si colloca ancora a un livello inferiore a quello dei principali paesi occidentali, come si vede dalla fig. 3.

Figura 3. La corsa ai pagamenti digitali.

Fonte: McKinsey, Global Payments Map

Conclusioni

Forse le fintech, dopo aver sofferto l’espansione enorme delle piattaforme big tech durante il covid, possono riprendere a crescere investendo nell’uso intelligente dell’AI generativa e ridurre la posizione dominante delle piattaforme. Ma c’è anche chi teme che le big tech abbiano le risorse per concentrare il mercato delle app di successo nelle proprie mani. Crediamo che questa fase sia ancora troppo incerta per consentire alle piattaforme di “recintare” a proprio vantaggio il mercato: probabilmente questa è ancora una fase in cui le grandi piattaforme faranno campagna acquisti per trovare la start up più promettente. Qualcuna potrebbe sfuggire alle reti lanciate e vivere una propria stagione di gloria.

Il dollaro sembra godere ancora di buona salute, ma vi sono segnali autorevoli che il sistema finanziario internazionale fondato sul dollaro è a rischio, perché molti paesi intendono scalzarlo dalla sua posizione. Vi sono anche molti paesi che si sono altamente indebitati quando i tassi erano bassi o nulli, ed ora si trovano a fronteggiare una decisa riduzione del credito ed aumenti sostenuti del suo costo.

Se queste due attitudini si legassero in uno stesso paese, la miscela potrebbe diventare esplosiva: con la “guerra santa” al dollaro e alle banche americane, si potrebbero creare le condizioni ideali per default difficilmente governabili.

Il fondatore del fondo Quantum di Soros, Jim Rogers, è tra i pessimisti sul futuro del dollaro e del sistema finanziario e teme una crisi più grave di quella del 2008. “Abbiamo avuto un problema nel 2008 perché il debito era eccessivo a livello mondiale. Dal 2008 il debito è schizzato verso l’alto ovunque ed ora è gigantesco. Sarà un problema grave, molto grave quando ci colpirà tutti…e il 2024 sarà un anno tra i peggiori che abbiamo mai visto”. [10]

Le sue considerazioni sono fosche e suonano assai minacciose dalle nostre parti, dove il debito pubblico continua a galoppare.

Note

- ) Sandra Kollen Ghizoni, Creation of the Bretton Woods System, Federal Reserve History, November 22, 2013. ↑

- ) European Central Bank, Digital Euro, https://www.google.com/search?q=eu+central+bank+digital+euro&rlz=1C1ONGR_itIT1012IT1012&oq=eu+central+bank+digital+euro&aqs=chrome..69i57j69i64l2.13110j0j7&sourceid=chrome&ie=UTF-8 ↑

- ) Michela Tindera, Martin Arnold, Does anymore want a digital euro? Financial Times, May 24, 2023. ↑

- ) Lorenzo Bencivelli, Michele Savini Zangrandi, The Internationalisation of the Chinese Renminbi and China’s Digital Currency Plans, IAI Papers, 14/4/2023 ↑

- ) Milton Ezrati, A Digital Dollar?, Forbes, May 5, 2023. ↑

- ) Federal Reserve, About the FedNow,Service,https://www.frbservices.org/financial-services/fednow/about.html ↑

- ) Eswar Prasad, The renminbi rises but will not rival the dollar, Brookings, October 2020. ↑

- ) World Bank Group, Fintech and the Future of Finance, 2022. ↑

- ) Erik Feyen, Harish Natarajan, Matthew, Fintech and the Future of Finance. Market and Policy Implications, World Bank Group, 2023. ↑

- ) Jom Rogers, ‘Much bigger than 2008…’ Jim rogers has some grim news for investors, Money market, March 29, 2023. ↑

Partecipa alla community