Chi trarrà i maggiori vantaggi dallo sviluppo dell’IA? Saranno le big tech, solo alcune di esse o aziende di altri settori? La domanda di GPU tenderà ad assestarsi? Quanto impatterà la nuova regolamentazione in Ue e Usa sulla crescita? Ci sarà uno scontro geopolitico sulle regole? Sono solo alcune delle domande suscitate dal clamore generato dall’IA e a cui ci piacerebbe dare una risposta

Era il 1996, ventisette anni fa, quando Deep Blue di IBM riuscì per la prima volta a battere il campione del mondo di scacchi Garry Kasparov. Quindici anni dopo, nel 2011, fu ancora IBM – questa volta con Watson – a stupire il mondo con la vittoriosa partecipazione (1 milione di dollari il premio) a Jeopardy!, il famoso quiz televisivo statunitense.

Passarono 5 anni e nel 2016 fu la volta di Google – con un programma messo a punto dalla sua DeepMind – di battere il campione del mondo coreano di “go”, una sorta di dama cinese estremamente complessa. Altri tre anni e nel 2019 Pluribus, una intelligenza artificiale messa a punto da ricercatori della Carnegie Mellon University, vinse il campionato mondiale di poker a 6 giocatori (1,7 milioni di dollari la cifra portata a casa), destando un notevole stupore per la capacità di gestire il bluff, non presente negli altri giochi.

Quali le applicazioni in questo lungo periodo? Alcune silenziose, introdotte soprattutto (ma non solo) dalle big tech per migliorare l’efficienza interna e/o quella dei loro prodotti (quali ad esempio i servizi di cloud computing). Altre più visibili, perché offerte in uso al largo pubblico: è del 2006 il lancio del traduttore istantaneo multilingue Google Translate, poi continuamente migliorato, che ora si vanta di essere utilizzato da più di mezzo milione di persone ogni giorno nel mondo; è del 2011 l’inserimento dell’assistente vocale Siri (dopo la sua acquisizione) in tutti i prodotti di Apple, a partire dall’iPhone.

Applicazioni interessanti, ma ancora molto lontane dalle aspettative su quello che l’IA avrebbe potuto fare per cambiare il mondo: aspettative già fortemente presenti nella Silicon Valley negli anni ’70, come ricordo dall’entusiasmo con cui ne parlava il mio compianto collega e amico Marco Somalvico di ritorno al Politecnico di Milano, dopo un anno alla Stanford University.

I tre fattori che hanno cambiato il gioco

Che cosa è cambiato da allora e ha aperto la strada al clamore con cui nove mesi fa è stata accolta nel mondo (Fig. 1) la presentazione di ChatGPT, lanciata da OpenAI con il supporto di Microsoft? Ipersemplificando, tre punti.

Figura 1

L’evoluzione della logica con cui si costruiscono e si istruiscono i sistemi di IA

È continuamente evoluta, in primo luogo, la logica con cui si costruiscono e si istruiscono i sistemi di IA.

Mediante il ricorso alle reti neurali e il loro uso sempre più articolato e sofisticato, che ha portato negli anni più recenti ai cosiddetti LLM-large language models e alla cosiddetta IA generativa (generative AI), in grado come noto di predisporre testi, immagini, brani musicali e discorsi vocali, brevi filmati. GPT4 è l’ultimo modello messo a punto da OpenAI; Bard è la recente risposta di Google; Meta sta rilasciando LLaMA (open source a differenza dei due precedenti); Elon Musk ha appena fondato X.AI, mettendo assieme diversi protagonisti dello sviluppo dell’AI generativa; Anthropic – una startup cofondata nel 2021 da diversi ex-ricercatori di OpenAI, con Google fra i principali finanziatori e forti legami anche con il cloud di Amazon – sta mettendo sul mercato Claude, considerato uno dei più temibili concorrenti di ChatGPT; e la lista appare destinata ad ampliarsi.

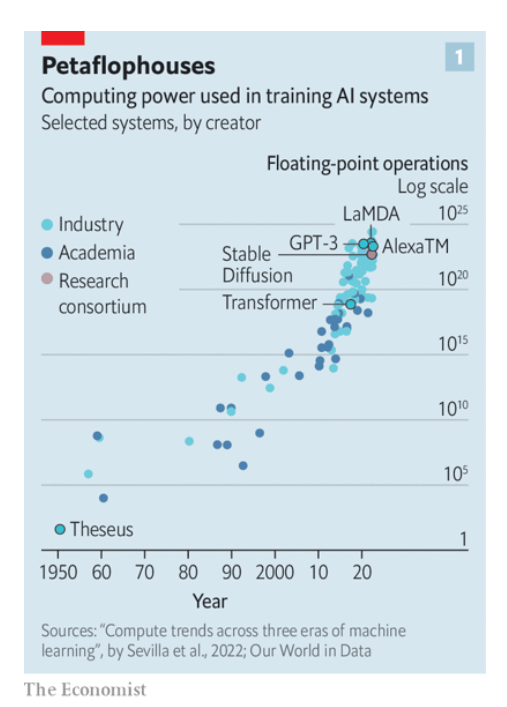

L’enorme crescita della potenza di calcolo

È enormemente cresciuta parallelamente la potenza di calcolo (Fig. 2): da meno di un miliardo (10 alla nona) di operazioni in virgola mobile al secondo degli anni ’70 ai livelli attuali, superiori al miliardo di miliardi di operazioni al secondo e prossimi a 10 alla venticinquesima.

Figura 2

Senza l’incremento della potenza di calcolo nulla sarebbe stato possibile e l’accesso a calcolatori di tale potenza, nelle mani di pochi e in primo luogo delle big tech operanti nel cloud computing (Amazon, Microsoft e Alphabet-Google occupano le posizioni di testa su scala mondiale), rappresenta una precondizione per poter costruire e istruire modelli di IA, soprattutto se generale – artificial general intelligence (AGI) – comparabile cioè a quella umana.

L’utilizzo di chip disegnati ad hoc

Un terzo elemento ha giocato e gioca un ruolo molto rilevante nel trarre i massimi risultati, in termini di potenza e velocità di calcolo, quando si ha a che fare con le reti neurali: l’utilizzo di chip disegnati ad hoc, i cosiddetti GPU-graphic processing units, processori specializzati per gestire in parallelo gruppi di dati. Quelli al momento di maggior successo sono i GPU di Nvidia, che ha visto per questo la sua capitalizzazione superare ampiamente il miliardo di dollari, entrando a far parte (Figg. 3 e 4) di quelle che sono state denominate le “magnificent seven” statunitensi e che sono collocate nelle prime otto posizioni nella classifica mondiale per capitalizzazione. È interessante notare come Nvidia sia nata con l’idea di creare GPU di prestazioni molto elevate per i videogame, sia cresciuta per la forte domanda da parte dei miner di cryptovalute (che ne avevano scoperto i vantaggi per l’attività di mining) e abbia cavalcato poi le opportunità offerte dalla IA generativa.

Una considerazione finale sul clamore destato dalla presentazione di ChatGPT e dalla sua quasi immediata diffusione (si veda ancora la Fig. 1). ChatGPT – seguita più recentemente anche in Europa da Bard di Google – è stata la prima intelligenza artificiale messa a disposizione del largo pubblico,

con tutti i rischi del caso (allucinazioni, misinformazioni, possibili violazioni della privacy e della proprietà intellettuale, allarmi per le minacce all’occupazione quali quelle che hanno portato agli scioperi degli sceneggiatori e ora anche del sindacato degli attori di Hollywood, ecc.),

ma con il risultato di destare meraviglia per le sue quasi magiche performance generative.

Fig. 3 – Le “magnificent seven” statunitensi sono collocate nei primi otto posti della classifica mondiale per capitalizzazione (dati companiesmarketcap.com), con un valore complessivo in data 17 luglio di 11,4 trilioni di $ circa, pari a oltre il 44% del PIL statunitense del 2022. Saudi Aramco, operante nell’oil & gas, è prima viceversa per utile netto: 294 miliardi di $ negli ultimi 4 trimestri, il triplo circa di Apple.

Fig. 4 Le big tech, più precisamente le magnificent seven, sono state le protagoniste della crescita dello S&P 500 statunitense nei primi 5 mesi dell’anno, si ritiene in larga misura per le aspettative suscitate dal lancio di ChatGPT. Le differenze con le altre imprese e gli altri settori si sono però molto attenuate nell’ultimo mese e mezzo

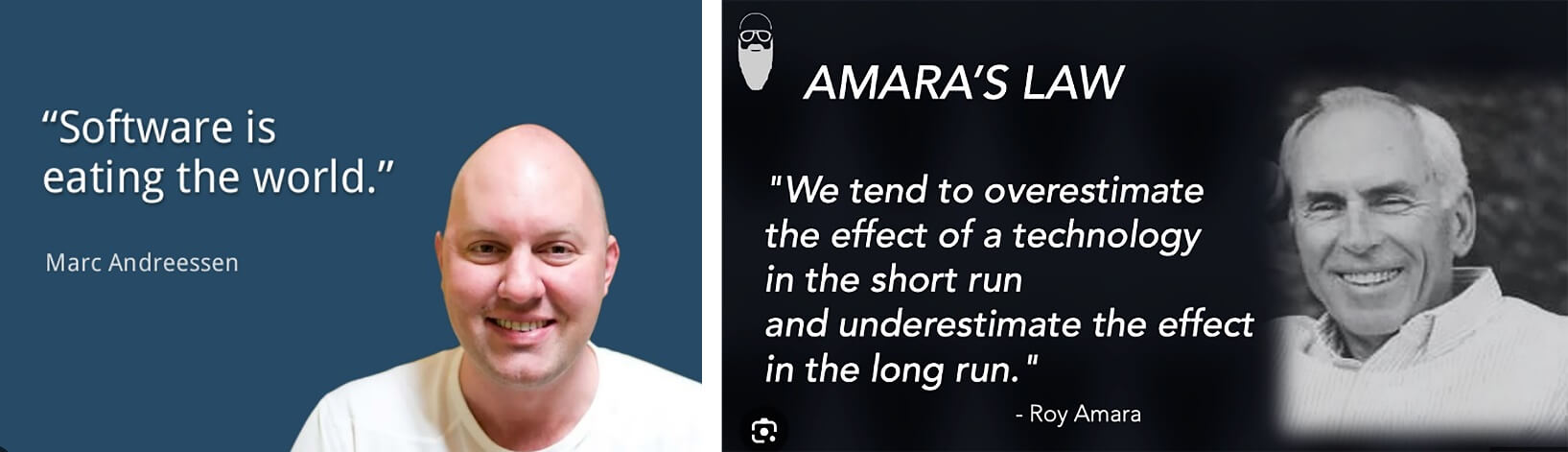

Chi ha ragione sul futuro dell’IA?

Fig. 5

Chi ha ragione sul futuro dell’IA, Marc Andreessen o Roy Amara? La domanda – che prende spunto da un recentissimo articolo del Financial Times (“How to spot investment opportunities in AI”- “Come individuare le opportunità di investimento nell’IA”), è sufficientemente ermetica, ma cercherò rapidamente di spiegarne il senso.

Andreessen: IA e produttività

Marc Andreessen è da molti anni uno dei principali protagonisti del venture capital statunitense e mondiale, molto autorevole nelle sue valutazioni (“software is eating the world” una delle sue tesi più famose), quando non sospetto – come accaduto in più di una occasione – di potenziali conflitti di interesse. Andreessen non ha dubbi sul futuro dell’AI generativa: “Productivity growth throughout the economy will accelerate dramatically, driving economic growth, creation of new industries, creation of new jobs, and wage growth, and resulting in a new era of heightened material prosperity across the planet.” (“La crescita della produttività in tutta l’economia subirà una forte accelerazione, favorendo la crescita economica, la creazione di nuove industrie, la creazione di nuovi posti di lavoro e l’aumento dei salari, dando vita a una nuova era di maggiore prosperità materiale in tutto il pianeta”, ndr).

La “Amara’s Law”

Roy Amara (1925-2007), scienziato statunitense presidente dell’Institute for the Future, non ha mai ovviamente avuto la possibilità di esprimere pareri sulle potenzialità future dell’IA generativa stessa, ma è tuttora ricordato (e come tale anche citato recentemente in uno studio sul tema di Morgan Stanley) per l’”Amara’s Law”, che suona più o meno così: “noi tendiamo a sovrastimare l’impatto nel breve termine di una nuova tecnologia e viceversa a sottostimarne le potenziali ricadute nel lungo”.

Il futuro a breve e quello a medio-lungo termine possono non coincidere, soprattutto se si ha a che fare con una tecnologia ancora in piena evoluzione, quale l’IA generativa, che per giunta potrebbe imboccare strade diverse a seconda delle regole – più o meno stringenti e non necessariamente allineate nelle diverse aree del mondo – cui essa sarà assoggettata.

Produttività, benessere: l’IA che impatto avrà?

Gli economisti sono divisi.

C’è chi sostiene che l’IA deve soprattutto diffondersi tra le aziende, anche piccole, e sarà questo il fattore determinante perché i salari aumentino insieme con la produttività.

Chi invece evidenzia l’importanza di una diffusione regolata e tesa a un’equa ripartizione dei vantaggi tra capitale e lavoro.

Nel primo gruppo ci sono i liberisti, come riassunto in un recente articolo dell’Economist, che vede come il livello di diffusione delle tecnologie tra le aziende è fattore determinante per determinare l’aumento e l’uguaglianza dei salari. Paesi e aziende dove la diffusione è più ampia e uniforme hanno vantaggi di produttività maggiori e maggiore uguaglianza di salari. Il caso opposto è un utilizzo solo da parte di aziende grandi e innovative e da parte di figure professionali qualificate.

La terza rivoluzione industriale (computer, internet) ha senza dubbio, rispetto alla precedente (“fordista”), avvantaggiato poche figure e aumentato le disparità. Per l’Economist l’intelligenza artificiale impiegherà anni per diffondersi equamente – ed è una cattiva notizia – per l’alto livello di complessità nell’adozione e le scarsità di competenze disponibili.

L’altro fronte ha economisti più keynesiani come Daron Acemoglu (Mit), secondo cui conta che l’automazione sia davvero fatta per gli interessi collettivi. Le tecnologie devono servire non solo per risparmiare ma anche (soprattutto) per empowerement dei lavoratori, per aumentarne la produttività marginale, creando per loro nuovi compiti e nuovi lavori. Come avvenuto nella seconda rivoluzione industriale (dal dopoguerra agli anni 70) ma non nella terza. Incidono sul risultato non solo il tipo di tecnologia usata ma anche le politiche sociali e i rapporti di forza tra capitale e lavoro.

Anche un recente studio dell’Ocse evidenzia preoccupazioni per un uso indiscriminato dell’IA generativa per tagliare posti di lavoro non troppo qualificati.

Si possono avere opinioni diversi sul ruolo dell’IA per la società. Ma si può concordare che serva attenzione e responsabilità di tutti, in questa fase: imprese e Governi.

Alessandro Longo

Regole sull’IA: il mondo comincia a muoversi

E il mondo si sta muovendo su questo fronte. La UE sta provando a mettere a punto la sua regolamentazione, cercando di capire ove una tecnologia così nuova e trasversale possa violare le leggi esistenti e ponendo una particolare enfasi sugli aspetti etici. La FTC-Federal Trade Commission di Lina Khan (che insieme con il DoJ-Department of Justice ha il ruolo di authority antitrust negli Stati Uniti) ha intrapreso in questi giorni – anche se per ora sotto forma di richiesta di informazioni – quello che sembra essere l’inizio di un serio attacco a OpenAI, che per bocca del suo CEO Sam Altman aveva richiesto una regolamentazione del comparto, ma che forse si aspettava una discussione meno personalizzata sulla tematica.

E anche la Cina ha fatto conoscere in questi giorni le sue regole, che riflettono ovviamente le forti differenze nel contesto politico (di pochi giorni fa il lancio di una IA generativa da parte di JD.com, destinata al solo mondo corporate).

Ritornando alla domanda posta nel titolo di questo paragrafo, chi ha ragione? Ci avvieremo in tempi molto rapidi verso un cambiamento epocale dell’economia e del nostro modo di vivere, con impatti pesanti sul mondo del lavoro? L’IA messa a punto da OpenAI o da Google, piuttosto che da Meta o Anthropic o in un prossimo futuro da X.AI, ha già caratteristiche simili a quelle dell’intelligenza umana o soffre comunque di problemi di cui sono tutt’altro che certi i tempi di soluzione?

L’impatto sull’occupazione

Quale quello, ad esempio, previsto da Goldman Sachs per l’economia statunitense e riguardante sia i posti destinati a sparire perché sostituiti dall’IA sia le divaricazioni nelle remunerazioni indotte dai cambiamenti nei ruoli e nelle competenze – è destinato a manifestarsi in tempi brevi o, come accaduto quasi sempre nel passato, l’inerzia rende i processi molto più lenti e meno traumatici rispetto alle previsioni? Nell’ambito dei tentativi in atto di applicazione dell’IA generativa, più specificamente fra quelli effettuati nelle principali imprese facenti capo allo S&P 500 statunitense (particolarmente numerosi come testimoniato da The Economist in un suo articolo di fine giugno sugli early-adopters), ci sono già applicazioni di successo tale da giustificare l’ottimismo estremo di Andreessen e far intravedere un sviluppo poderoso e destinato a permanere nel tempo di almeno alcune delle imprese operanti nell’IA generativa? Oppure, come sembra sospettare il sopracitato recentissimo articolo del Financial Times, siamo ancora in una fase in cui sono i “venditori di picconi e pale” a trarre i maggiori vantaggi come ai tempi della corsa all’oro?

Il mio punto di vista (per quello che vale)? Trovo l’”Amara’s Law” molto saggia, soprattutto in una fase storica di spasmodica ricerca della next big thing, che mi ricorda (ovviamente esagero) quella del Sacro Graal nel medioevo. Nel giro di poco più di due anni siamo passati dagli entusiasmi per gli NFT (è del marzo 2021 la vendita per oltre 69 milioni di dollari a un’asta di Christie’s di un NFT di Beeple), “figli” della blockchain e delle cryptovalute, di cui si preconizzava un ruolo centrale nell’economia e non solo nell’arte, a quelli per il metaverso “in salsa Zuckerberg”, con lo sviluppo di un fiorente mercato immobiliare virtuale su Decentraland e Sandbox e una sorta di “obbligo di partecipazione” per tutte le imprese che non volessero essere targate come obsolete (sintomatico il caso di JPMorgan Chase, che aprì una filiale in Decentraland), agli entusiasmi, peraltro molto più comprensibili, per ChatGPT e per l’IA generativa.

Perché tanta prudenza?

Perché tanta prudenza, davanti a una innovazione che (come ho scritto sopra) sembra avere quasi elementi di magia? Perché sono le promesse di Marc Andreessen, che l’IA generativa sia in grado di generare un grande salto di produttività (con ricadute sulla crescita dell’economia, con la nascita di nuovi settori e nuovi lavori e con l’aumento delle remunerazioni reali), che interessano realmente – al di là dei primi entusiasmi – il mondo economico-finanziario. E perché al momento tali promesse sembrano essersi realizzate solo in misura piuttosto ridotta.

Lavorare allo sviluppo dell’IA, anche con le regole

Ma la seconda parte dell’”Amara’s Law” ci invita a guardare con mente aperta al futuro dell’IA e a lavorare al suo sviluppo. È importante da questo punto di vista che molte imprese – a partire da quelle di maggior rilievo – la stiano sperimentando. È importante perché, come abbiamo appreso in questi anni di continua espansione della trasformazione digitale, i veri risultati si raggiungono quando la trasformazione stessa non è lasciata nelle mani dei tecnici informatici e/o delle società di consulenza, ma gestita direttamente – con il loro aiuto – da un top management culturalmente in grado di percepirne le potenzialità strategiche e operative.

Ed è importante che la regolamentazione ci sia, per cercare di indirizzare lo sviluppo nelle “giuste” direzioni. Ma almeno altrettanto importante è che essa non sia oppressiva, non “uccida sul nascere” le nuove idee, anche se potenzialmente generatrici di concentrazioni monopolistiche (come vorrebbe Lina Khan), ma lasci spazi di crescita per misurarne il valore che esse possono apportare alla società.

Gli early-adopters

Nel sopracitato articolo “Our early-adopters index examines how corporate America is deploying AI – Companies of all stripes are using the technology”, The Economist evidenzia come – in misura ancora maggiore di quanto accaduto nel momento di massima popolarità del metaverso – i CEO (il riferimento è soprattutto alle imprese facenti capo allo S&P 500 statunitense) facciano di tutto per dimostrare come le loro imprese stiano già adottando in misura più o meno ampia l’IA generativa, con riferimento soprattutto a quattro aree (evidenziate in un rapporto di McKinsey come le potenziali apportatrici di maggior valore): R&D, software engineering, marketing e customer service.

Ed evidenzia come progressivamente si stiano allargando le distanze nel grado di utilizzo, sulla base anche del livello di soddisfazione delle applicazioni messe in campo.

Può essere interessante notare che, come era facile aspettarsi, “Consultants Emerge as Early Winners in Generative AI Boom – Lacking in-house know-how, companies are turning to outside experts for help putting ChatGPT-like tools to work” (The Wall Street Journal, CIO Journal, fine giugno 2023). So che può apparire come una cattiveria, ma questo deve spingere a leggere sempre con prudenza le proiezioni di crescita pubblicate dalle grandi della consulenza mondiale.

Fig. 6 – Due misuratori indiretti (riferimenti all’IA nelle offerte di lavoro e nelle presentazioni dei risultati) dell’interesse per l’intelligenza artificiale nei diversi comparti dell’economia, sulla base dei comportamenti delle imprese facenti capo allo S&P 500 statunitense.

Quali sono i principali utilizzi? E a quando i grandi risultati?

Sono alcuni cenni. L’IA generativa può aiutare a svolgere alcuni compiti particolarmente noiosi: è ad esempio estremamente efficace nell’accelerare la messa a punto di un codice, può fare una sintesi di quanto emerso in una riunione, ecc., sempre però con la necessità di un controllo finale umano sulla qualità dei risultati. Può aiutare a migliorare i prodotti, a metterli sul mercato, a gestire i rapporti con i clienti lungo l’intero arco di vita dei prodotti stessi. Può essere uno strumento importante – tipicamente (ma non solo) nell’industria farmaceutica – nella ricerca e nello sviluppo di prodotti che richiedano esami esaustivi di grande masse di dati. Le potenzialità che si intravedono sono moltissime e di grande rilievo.

Il mercato finanziario è come detto in attesa che esse si traducano in profitti, la società a sua volta è in attesa che esse si traducano in benefici collettivi e in miglioramenti sensibili dei livelli di vita.

L’ecosistema dell’IA è in continuo sviluppo

Il clamore destato dall’apparizione di ChatGPT ha ovviamente esercitato una doppia spinta, sulla creazione di nuove startup e sul finanziamento soprattutto di quelle esistenti. La quinta edizione (apparsa ad aprile) del rapporto di Forbes messo a punto con l’aiuto di Sequoia e di Meritech Capital, sulle 50 startup più promettenti (ora anche al di fuori degli Stati Uniti) fra quelle operanti – con ruoli anche molto differenziati – nell’AI, evidenzia come negli ultimi 12 mesi presi in considerazione esse abbiano ricevuto complessivamente 27,2 miliardi di dollari di finanziamenti in conto capitale, 10 dei quali essendo però quelli immessi da Microsoft in OpenAI.

È di pochi giorni fa la presentazione da parte di CBInsights di una “Generative AI Market Map” che elenca al suo interno ben 335 startup, con una classificazione molto fine delle loro attività principali: una mappa che fa capire, pur scontando il fatto che esse sopravviveranno solo in parte, la complessità dell’ecosistema che si sta creando.

Chi trarrà i maggiori vantaggi in prospettiva dallo sviluppo dell’IA generativa?

Chi sarà, in prospettiva, a trarre i maggiori vantaggi dallo sviluppo dell’IA? Saranno le big tech, forti delle loro risorse di calcolo e della loro potenza finanziaria?

O solo alcune di esse, in una fase storica in cui tendono a scontrarsi sempre più frequentemente (come nel recente attacco di Microsoft al search di Google)?

O saranno piuttosto le imprese – anche se diverse (come OpenAI o Anthropic) – che costruiscono e istruiscono i modelli a trarre i maggiori vantaggi, sempre che il crescente affollamento dei modelli in gara non minacci la loro capacità di differenziazione e in ultima analisi la loro profittabilità?

O saranno alcune imprese “non tech” – ad esempio facenti capo al settore farmaceutico – a sfruttare appieno l’IA (generativa o meno) nella loro attività di R&D, trovando nella fattispecie nuove molecole? La crescita tumultuosa in Borsa di Nvidia, forte di quelli che vengono ritenuti i migliori GPU sul mercato, è destinata a durare o la domanda di GPU tenderà ad assestarsi o nuovi approcci tecnologici porteranno alla ribalta altri tipi di chip? La nuova regolamentazione in itinere in Europa e negli Stati Uniti quanto impatterà sulla crescita e sulle direzioni che la crescita stessa prenderà? Ci sarà uno scontro geopolitico sulle regole?

Sono tutte domande – queste con cui chiudo l’articolo – alle quali mi piacerebbe saper rispondere. Ma non credo sia un problema solo mio. Sono temi affascinanti, di cui penso che continueremo a lungo a parlare e su cui continueremo a lungo a porci questioni.

Algoritmi d'Arabia, come l'AI rivoluziona l'economia nel Golfo

11 Ago 2025

di Agostino La Bella

Condividi il post

Condividi

I tuoi contenuti, la tua privacy!

Su questo sito utilizziamo cookie tecnici necessari alla navigazione e funzionali all’erogazione del servizio.

Utilizziamo i cookie anche per fornirti un’esperienza di navigazione sempre migliore, per facilitare le interazioni con le nostre funzionalità social e per consentirti di ricevere comunicazioni di marketing aderenti alle tue abitudini di navigazione e ai tuoi interessi.

Puoi esprimere il tuo consenso cliccando su ACCETTA TUTTI I COOKIE. Chiudendo questa informativa, continui senza accettare.

Potrai sempre gestire le tue preferenze accedendo al nostro COOKIE CENTER e ottenere maggiori informazioni sui cookie utilizzati, visitando la nostra COOKIE POLICY.

ACCETTA

PIÙ OPZIONI

Cookie Center

ACCETTA TUTTO

RIFIUTA TUTTO

Tramite il nostro Cookie Center, l'utente ha la possibilità di selezionare/deselezionare le singole categorie di cookie che sono utilizzate sui siti web.

Per ottenere maggiori informazioni sui cookie utilizzati, è comunque possibile visitare la nostra COOKIE POLICY.

ACCETTA TUTTO

RIFIUTA TUTTO

COOKIE TECNICI

Strettamente necessari

I cookie tecnici sono necessari al funzionamento del sito web perché abilitano funzioni per facilitare la navigazione dell’utente, che per esempio potrà accedere al proprio profilo senza dover eseguire ogni volta il login oppure potrà selezionare la lingua con cui desidera navigare il sito senza doverla impostare ogni volta.

COOKIE ANALITICI

I cookie analitici, che possono essere di prima o di terza parte, sono installati per collezionare informazioni sull’uso del sito web. In particolare, sono utili per analizzare statisticamente gli accessi o le visite al sito stesso e per consentire al titolare di migliorarne la struttura, le logiche di navigazione e i contenuti.

COOKIE DI PROFILAZIONE E SOCIAL PLUGIN

I cookie di profilazione e i social plugin, che possono essere di prima o di terza parte, servono a tracciare la navigazione dell’utente, analizzare il suo comportamento ai fini marketing e creare profili in merito ai suoi gusti, abitudini, scelte, etc. In questo modo è possibile ad esempio trasmettere messaggi pubblicitari mirati in relazione agli interessi dell’utente ed in linea con le preferenze da questi manifestate nella navigazione online.

Partecipa alla community