Il cashback di Stato è tornato tra noi dopo la sospensione del 2021: da gennaio 2022 fino a giugno 2022 sono partiti di nuovo i primi rimborsi sui conti correnti degli utenti.

Si possono avere fino a 150 euro di rimborso sugli acquisti fatti a dicembre nei negozi, professionisti, artigiani con pagamento elettronico.

Indice degli argomenti

Cos’è il bonus Cashback, e come ottenere rimborso sugli acquisti nei negozi

Il Cashback di Stato, avviato dal Governo Conte e ora ripreso da Draghi per il 2022, è una misura che stabilisce un rimborso del 10%, a favore dei consumatori e con bonifico successivo, su acquisti fatti con modalità elettronica nei negozi fisici (con alcuni limiti ed eccezioni che vedremo di seguito).

- A dicembre 2020 c’era stato il cashback di Natale – fino 150 euro ottenibili in un solo mese.

- Altrettanti 150 euro sono ottenibili ogni sei mesi da gennaio 2021 fino a giugno 2022, ma con una sospensione da luglio 2021 a dicembre 2021.

- Più un supercashback di 1500 euro ogni sei mesi per i 100mila italiani che fanno il maggior numero di acquisti in questo modo (idem sospeso luglio-dicembre 2021 e ripreso a gennaio).

Ciò che si auspica è una vera rivoluzione nei pagamenti, in grado di portare il livello di evasione fiscale del nostro Paese a livelli accettabili, disincentivando i pagamenti in contanti a favore dei pagamenti elettronici (siamo 23esimi in Europa per pagamenti senza contante).

Dal punto di vista normativo, tutto è regolato dal 28 novembre con il decreto attuativo del Mef mentre il 4 dicembre è uscito il relativo provvedimento.

Così parte questa misura che riunisce sotto lo stesso tetto, per la prima volta, lotta all’evasione fiscale, incentivi agli acquisti e tecnologia.

Quali sono i pagamenti accettati e di cosa (beni, servizi via pos)

Accettati solo i pagamenti elettronici – purché con strumento registrato su app del cashback di Governo – in luoghi fisici, quindi su pos, purché l’esercente ne abbia uno degli acquirer autorizzati. Quasi tutti lo sono.

Le categorie sono varie: negozi, parrucchieri, idraulici, carrozzieri, ricariche telefoniche, medici… Non solo beni ma anche servizi quindi. Si può pagare così ad esempio persino l’Imu, bollette o bollo auto.

Attenzione, esclusi gli acquisti fatti come esercizio d’impresa, carte di credito aziendali. Devono essere acquisti a titolo personale (non aziendali). Esclusi i prelievi ATM.

Pagamenti online e cashback

Esclusi i pagamenti online nella contabilizzazione. Possiamo però usare gift card (Amazon ecc) comprate in negozi fisici come escamotage per fare valere gli acquisti online con il cashback.

Come funziona il cashback di Governo e come ottenere il rimborso con app IO (e non solo)

Il cashback è volontario. L’utente deve quindi attivarsi per poterlo avere.

Bisogna usare un’app abilitata al servizio. Solo App Io è universale a questo scopo. Altre, di specifici soggetti privati, riguardano solo i relativi pagamenti.

Le condizioni per accedere sono le seguenti.

1. Come scaricare e attivare App Io

- Scaricare l’app IO su cellulare. Per poter effettuare l’accesso a questa applicazione è necessario avere un codice SPID oppure una carta d’identità elettronica (con il suo codice PIN e poi usare per l’accesso l’app CIEID). Per ottenere il codice SPID è necessario avere un documento di identità valido, la tessera sanitaria, la mail ed un numero di cellulare. Successivamente sarà sufficiente andare sul sito spid.gov.it, inserire i propri dati anagrafici, creare le proprie credenziali di accesso ed effettuare il riconoscimento negli uffici preposti od online tramite webcam;

- Una volta ottenuto il codice SPID o il PIN della carta d’identità elettronica si potrà eseguire l’accesso;

- Dopo aver effettuato l’accesso saranno disponibili 3 menù principali (oltre a quello del proprio profilo):

- I messaggi, provenienti dalla stessa app o dalle pubbliche amministrazioni;

- I pagamenti, dove si può pagare con il qr code qualsiasi avviso cartaceo (bollette, multe);

- L’elenco dei servizi filtrati per area geografica (ACI, Comuni).

2. Come attivare cashback di Stato su APP IO

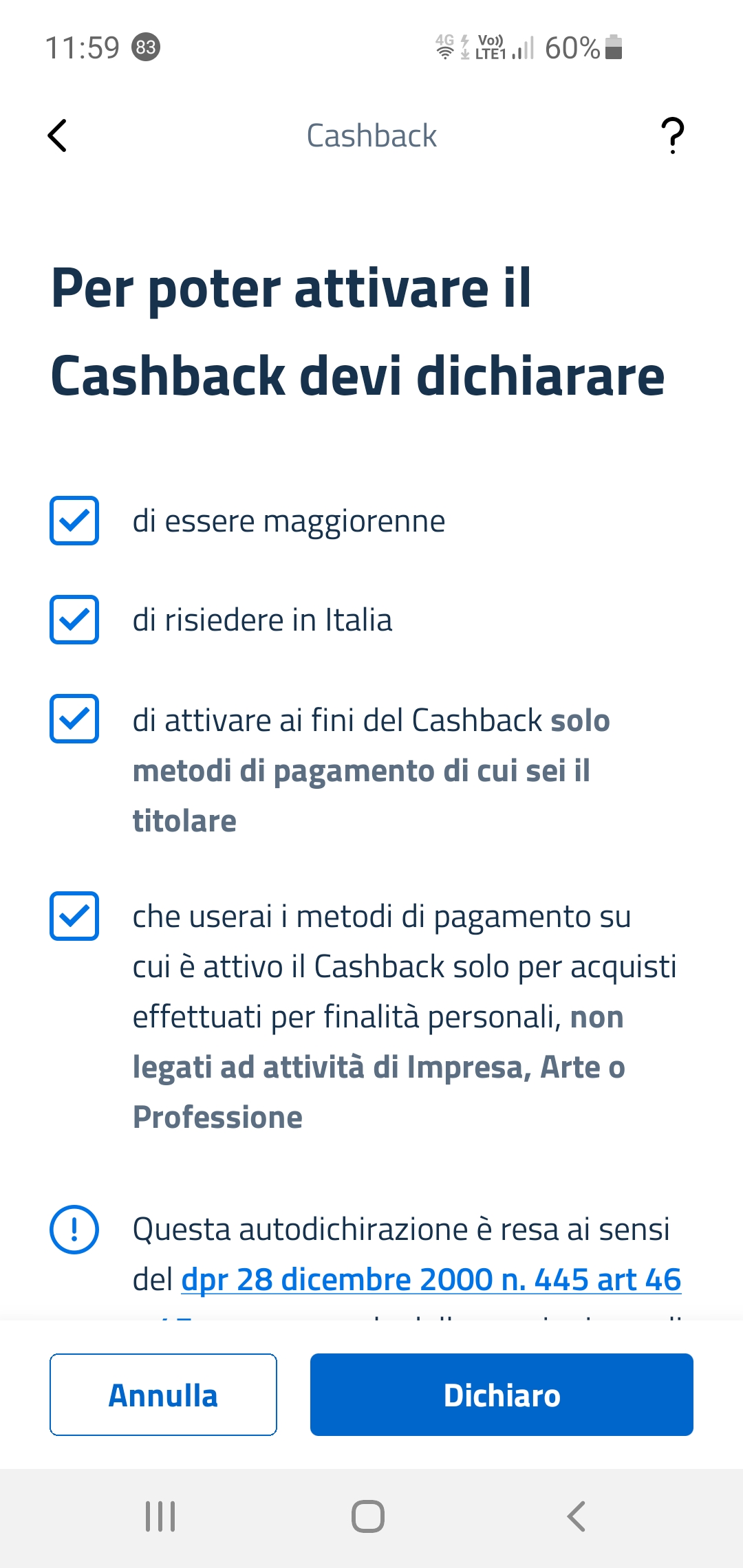

- Nell’app, al lancio della misura, troviamo la voce cashback dove attivare la misura. Se l’abbiamo scaricata prima del 7 dicembre, bisogna aggiornare l’app.

- Scegliamo “attiva cashback”, spuntiamo tutte le domande, tra cui dichiariamo di voler usare cashback solo per spese personali e non professionali. “Clic su Dichiaro”.

- Qui inseriamo il nostro IBAN, attenzione a non sbagliarlo o ci saranno problemi col bonifico.

3. Come aggiungere un sistema di pagamento

- Ci chiede poi di caricare sistemi di pagamento, scegliendo quali, carte, bancomat, postepay o bancoposta.

- Inseriamo i dettagli della carta. Per il bancomat l’app trova da sé il nostro con una ricerca (che possiamo accelerare scrivendo il nome della banca); poi confermiamo il bancomat

- Attenzione: i pagamenti saranno conteggiati solo a partire dalle 00.01 del giorno successivo a quello in cui è stata attivata quella modalità di pagamento

- Anche successivamente ci basterà cliccare sulla voce cashback nel portafoglio e poi su aggiungi (di fianco a metodo di pagamento) per aggiungerne altri.

- Accertiamoci in ogni caso che il metodo di pagamento sia attivato nella sezione cashback. Non basta sia presente nel portafogli.

- Sarà anche possibile inserire come metodo di pagamento app e strumento di pagamento digitali, per chi vuole pagare mobile con Google, Apple, ad esempio.

4. La carta non è accettata? Ecco perché e cosa fare

Se la carta non è accettata è perché l’utente non ha chiesto alla banca di abilitarla ai pagamenti online. È necessario perché permette di verificare se i dati della carta inseriti sono corretti: la verifica avviene tramite una transazione di qualche centesimo di euro che verrà successivamente stornata.

Di solito capita con le carte che hanno doppio circuito, bancomat e Maestro o V-Pay. L’utente deve abilitare il secondo, quello internazionale (Maestro o V-Pay), ai pagamenti online (spesso non lo è di default su queste carte).

5. Posso aggiungere per il cashback la carta di un’altra persona sul mio smartphone?

Il caso: un genitore anziano non ha uno smartphone compatibile con app io perché troppo vecchio o non ne abbia affatto uno. Allora vorrebbe che registrassimo le sue carte sul nostro smartphone. Purtroppo però non è possibile registrare al cashback di Stato sul nostro IO carte di altre persone. Ci deve essere infatti una coincidenza tra nome utente IO (com’è identificato via Spid e Cie e relativo codice fiscale) e nome intestatario della carta.

Le app di issuer (come banche) possono avere regole diverse, quindi potrebbe essere possibile in quel caso registrare sul proprio smartphone e sull’app di quella banca carte altrui. Bisogna però che la relativa app sia configurata per identificare l’intestatario di quella carta.

6. Non ho un conto corrente, come aderire a cashback di Governo?

Non è necessario comunque avere un conto corrente a tutti gli effetti. Bisogna solo avere uno strumento di pagamento elettronico. Per ovviare al requisito IBAN, dove ottenere il rimborso, si possono anche semplicemente usare carte-conto dotate appunto di IBAN. Con un solo strumento – certo da ricaricare anche in contanti dal tabaccaio o ricevitoria – possiamo così fare i pagamenti per il cashback di Governo e ricevere il rimborso.

7. Come vedere i dati delle transazioni fatte e rimborso maturato

Alla fine del processo, l’app ci darà anche i dati sul numero di transazioni fatte (per arrivare alla soglia minima di 10 a dicembre o 50 nei semestri successivi) e la posizione nella classifica per arrivare ai primi 100mila che hanno diritto al super cashback.

C’è anche la quantità di soldi maturati con il rimborso.

App Io mostra anche le transazioni fatte con altre app usate per registrare carte al cashback.

8. È il momento di pagare per il cashback di Stato

Infine, con l’app IO collegata ai nostri dati, sarà sufficiente pagare nei negozi (o da professioni/artigiani con pos) con gli strumenti di moneta elettronica che noi stessi abbiamo inserito e collegato all’app. Ogni pagamento verrà registrato nel sistema associandolo al codice e alla carta registrata.

L’app io dice che ci possono volere fino a cinque giorni (in precedenza PagoPa diceva fino a 72 ore, ora è in media 72 ore) per fare apparire il conteggio su app io, ma ogni pagamento sarà considerato, ai fini del programma, nel momento in cui è stato effettuato.

9. Pagare con cashback bollo, multe e assicurazione auto

Il Governo conferma che è possibile pagare con cashback anche bollo, multe e assicurazione auto.

Ma non online, bensì tramite pos e quindi agenzie convenzionate, tabaccherie eccetera.

10. Cashback con le carte dei supermercati

Da fine marzo Fidaty oro di Esselunga, Più Conad Card di Conad e la Supercard di Coop sono abilitate al cashback. Una buona notizia perché prima nessuna carta di pagamento delle catene della distribuzione (supermercati, ipermercati o discount) funzionava con il cashback. Sono carte che l’utente ha interesse a usare poiché danno diritto a punti fedeltà e sconti

Cashback senza IO né spid: Poste (Postepay, Bancoposta), Satispay, Nexi e altri

Il decreto MEF dice che saranno utilizzabili anche canali bancari (“issuer convenzionati”) oltre all’app IO. Le banche stanno arrivano una dopo l’altra, tramite le proprie app. Altri soggetti pure stanno arrivando.

Certo per le banche è facoltà non obbligo attivare questi canali.

Allo stato IO è la sola garanzia universale per accedere alla misura. Ci sono alcune eccezioni, vediamole sotto, ma hanno limiti per carte o modalità di pagamento supportate (non accettano pos non contactless).

Significa che IO è il solo modo che funziona con tutti i pos e con tutte le carte, di credito e bancomat.

In ogni caso al momento sembra necessario avere uno smartphone per aderire al cashback (anche se poi, se si è scelto IO, si può pagare anche con carte fisiche).

Alla pagina https://io.italia.it/cashback/issuer/ si trovano tutti i canali alternativi a IO. La regola è sempre che le attivazioni qui permettono solo di conteggiare i pagamenti fatti con quel sistema di pagamento. Vediamo di seguito i principali.

Cashback senza spid con app Nexi

Con le app di Nexi, Nexi Pay e YAP, è possibile aderire al cashback senza bisogno di Spid, per gli acquisti fatti con smartphone. Nel caso di Nexi Pay tramite Apple Pay, Google Pay e Samsung Pay; ma supportate solo le carte di clienti Nexi o di banche partner. Con Yap per quelli fatti con la carta Yap.

Satispay e cashback

Anche da app Satispay è possibile registrarsi alla misura, ma solo per i pagamenti fatti con questo strumento, nei negozi che lo supportano.

Hype per il cashback

L’app Hype consente il cashback, ma solo su pagamenti fatti tramite la stessa carta conto online Hype. L’accredito avviene sullo stesso IBAN Hype.

App Postepay e Bancoposta per il cashback con Poste

Parimenti, dall’app Postepay di Poste si possono attivare con il cashback le carte della stessa Postepay.

Google Pay, Samsung Pay, Apple Pay ancora non validi per cashback

Bisogna per ora anche pagare solo con carta di credito fisica e non con i sistemi Google, Samsung e Apple su cellulare. Questi infatti, secondo PagoPA, solo in futuro dialogheranno correttamente con il sistema del cashback e i loro pagamenti saranno conteggiati (“entro gennaio”).

A.L.

Cashback sospeso dal primo luglio 2021 fino a dicembre

Il Governo ha deciso, a fine giugno, di erogare gli ultimi rimborsi nel primo semestre 2021 (cashback e supercashback) e poi di sospendere dal primo luglio la misura, pensata dal Governo precedente.

Niente cashback quindi nella seconda metà del 2021.

Ritorno del Cashback a gennaio 2022

Il Governo ha deciso Cashback il ritorno da gennaio 2022, con le stesse modalità, e per il Supercashback. Durerà come previsto dalla prima norma fino a giugno 2022.

Cashback, il ritorno nel 2022: ecco perché serve all’Italia e come migliorare la misura

Quando il cashback non funziona: problemi di app IO e limiti generali

È stato un debutto problematico per il gran numero di accessi, per il cashback. Ma altri errori e limiti perdurano.

Ma non tutti gli esercenti sono abilitati al cashback

PagoPa segnala nel 2021 che il 10 per cento esercenti non hanno un dispositivo Pos che supporta l’iniziativa e il 100% di copertura sarà raggiunta solo nei “prossimi mesi”.

“Infatti, affinché una tua transazione possa essere acquisita ai fini del programma, è necessario che l’Esercente abbia concluso un accordo con un “Acquirer Convenzionato” (io.italia.it/cashback/acquirer).

L’attuale sito governativo riporta queste informazioni e che conviene accertarsi, prima dell’acquisto, se l’esercente aderisce al cashback.

Pagamenti non contabilizzati

Alcuni cittadini e utenti anche esperti (come Mila Fiordalisi sulle pagine del Corcom, che dirige) riportano che ci sono pagamenti non contabilizzati da IO e di conseguenza dal cashback; nonostante la banca e l’app riportino come correttamente registrata la carta o il bancomat al cashback e l’esercente utilizzato abbia strumenti compatibili con l’iniziativa.

Le carte che non funzionavano su app io per cashback: maestro e altri circuiti internazionali

Dall’11-12 dicembre funzionano anche le carte di debito non bancomat, come Maestro e V-Pay. Devono però essere abilitati al pagamento online (l’utente deve farne richiesta alla banca).

Ancora il 10 dicembre Palazzo Chigi aveva comunicato che le carte dei circuiti internazionali (Maestro e Ing Direct, tra gli altri, da una prova che abbiamo fatto) non si riuscivano a caricare su app IO e di conseguenza non sono utilizzabili in alcun modo per il cashback. Questo dipendeva da “problemi sull’infrastruttura SIA che gestisce l’autorizzazione di queste carte e sta lavorando a una soluzione definitiva in grado di supportare gli ingenti carichi”, si legge nella nota governativa.

Attenzione al pagamento contactless con bancomat

Per le carte con doppio circuito (caso tipico: bancomat e Maestro) l’utente, al momento del pagamento, deve accertarsi che il pos abbia selezionato il circuito abilitato su App IO (o su altro metodo). Se ha abilitato solo il bancomat e paga via circuito internazionale (Maestro o V-Pay) non ottiene il cashback. Se il pagamento è contactless c’è il rischio che in automatico il pos utilizzi il circuito internazionale.

Di conseguenza, con le carte bancomat che hanno doppio circuito, è bene che l’utente abiliti entrambi (anche Maestro o V-Pay) oppure che stia attento a usare solo il bancomat (evitando il contactless). Il secondo circuito va attivato come con le carte di credito, inserendo i dati a mano.

Una nuova versione di app IO consente di attivare entrambi i circuiti tramite l’opzione di attivazione del bancomat. L’app si accorgerà che la carta ha anche un circuito internazionale e lo abiliterà.

App Io non funzionava il 7 e 8 dicembre

Sono stati proprio i limiti di SIA, il 7 e l’8 dicembre, cioè al debutto del cashback, a rendere quasi inutilizzabile l’app IO, che non permetteva quindi in molti casi di caricare i sistemi di pagamento. Non è un dettaglio perché senza sistemi di pagamento non sono conteggiati i relativi pagamenti e si ha tempo fino al 31 dicembre per ottenere i 150 euro del cashback di Natale. Ogni giorno perso conta, insomma.

Tanto più che sono validi solo i pagamenti fatti dopo la mezzanotte del giorno in cui si carica quel sistema di pagamento su app IO.

PagoPA si è scusata, spiegando i problemi con l’alto numero di accessi che hanno investito i sistemi di connessione delle banche all’app (e quindi SIA). Nella serata dell’8 i problemi hanno cominciato a risolversi.

Lotteria degli scontrini, come fare per vincere i premi: la guida completa

Cos’è e come avviene il rimborso cashback 2022

Per quanto riguarda i tempi di rimborso, invece, possiamo fare riferimento a quanto segue.

| Periodo | Numero minimo transazioni | Valore massimo spesa singola ammissibile al cashback | Valore massimo spese nel periodo | Rimborso massimo |

| 8-31 dicembre 2020, sperimentale (cashback di Natale) | 10 | 150 euro | 1.500 euro | 15 euro a transazione, 150 euro nel periodo |

| 1 gennaio-30 giugno 2021 | 50 | 150 euro | 1.500 euro | 15 euro a transazione, 150 euro nel periodo |

| 1 luglio-31 dicembre 2021 | 50 | 150 euro | 1.500 euro | 15 euro a transazione, 150 euro nel periodo |

| 1 gennaio-30 giugno 2022 | 50 | 150 euro | 1.500 euro | 15 euro a transazione, 150 euro nel periodo |

| Gennaio-giugno 2021 e gennaio-giugno 2022 “Supercashback” | Vincono i 100 mila utenti con più acquisti | 1.500 euro a semestre |

Regole e limiti

Nello specifico, verrà effettuato un rimborso pari al 10% degli acquisti (con esclusione delle transazioni online) fissando un tetto massimo di rimborso di 15 euro per ogni operazione, per arrivare così a un massimo di 150 euro.

- Il primo rimborso, quello relativo a dicembre, come già anticipato, scatterà dopo 10 pagamenti effettuati con modalità elettronica. Il denaro verrà erogato da Consap sul proprio IBAN entro il 28 febbraio 2021.

- Poi, con il lancio ufficiale del cashback di Stato, a partire dal primo gennaio 2021, il rimborso sarà erogato ogni sei mesi direttamente sul proprio conto corrente, per un tetto massimo di 150 euro, pari a 1500 euro di spesa sostenuta e un minimo di 50 transazioni.

- Il bonifico è due mesi dopo la fine del semestre a cui si riferisce.

I periodi: cashback di Natale e cashback 2022

Riassumento, stati previsti, dal governo, due momenti attuativi:

- il primo a dicembre 2020 (con partenza l’8/12 e fine 31 dicembre), come periodo di sperimentazione preliminare ma anche come periodo propizio a rilanciare i consumi di Natale.

- Il secondo dal 1 gennaio 2021, come lancio ufficiale del cashback di Stato. Sospeso solo da luglio a dicembre 2021.

Nella fattispecie, per il mese di dicembre 2020 è previsto un rimborso del 10% per le spese cashless, con un tetto di rimborso massimo fissato a 150 euro e il divieto di frazionare i pagamenti per aumentare le transazioni.

Lo potrà ottenere chi farà almeno 10 acquisti tracciabili entro la fine del mese e il rimborso arriverà direttamente via bonifico sul conto corrente. Lo shopping online non è compreso nell’incentivo, per cui i pagamenti potranno essere effettuati solo nei negozi fisici e nei centri commerciali. Non ci sono limitazioni sui beni acquistabili.

I fondi disponibili

Il Governo ha stanziato per il cashback 2,2 milioni di euro per il 2020, 1,750 miliardi di euro per l’anno 2021 e di 3 miliardi di euro per l’anno 2022.

Se i fondi non bastano, meno rimborsi

Il decreto Mef ventila la possibilità che i fondi stanziati non possano coprire i rimborsi, i quali nel caso saranno “ridotti proporzionalmente”.

I numeri del cashback

Al 30 dicembre si sono registrati 5,7 milioni di cittadini dall’app IO e da altri canali, ma solo 3,6 milioni hanno ottenuto il rimborso. Più di 9,6 milioni di strumenti di pagamento attivati, di cui 7,5 milioni sull’app IO. Circa 222 milioni erogati di rimborso.

Il dato a marzo 2021 è diventato 8,5 milioni registrati con 7 milioni di utenti attivi.

I furbetti del super cashback e le contromisure del Governo

A febbraio è emerso che molti utenti hanno scalato la classifica del super cashback facendo microtransazioni ripetute nello stesso negozio e pompe di benzina. Chiedendo ad esempio di spezzettare l’importo in molte transazioni.

I proprietari di pos lo possono fare con pagamenti verso sé stessi.

Ad oggi questa pratica non è vietata, ma il Mef con PagoPa intende vigilare su questo fenomeno e – a quanto fatto sapere alla stampa – potrebbe escludere i “furbetti” dalla classifica. Sarebbe anche allo studio una modifica del regolamento per vietare la possibilità di fare più acquisti cashback nello stesso negozio lo stesso giorno (com’era previsto in una prima versione del provvedimento).

Transazioni annullate ai furbetti del cashback, l’avviso agli utenti

Come previsto, a giugno è cominciato ad arrivare un messaggio di avviso a coloro che sono stati colti ad avere transazioni anomale (di piccolissimo importo in poco tempo, tipicamente). Il messaggio chiede loro di inviare giustificativi di quelle transazioni entro sette giorni. Pena l’annullamento delle stesse e quindi la perdita di posizioni nella classifica super cashback.

Reclamo per cashback, ecco il modulo se mancano rimborsi

Date le numerose proteste (quasi mille in un mese) per i rimborsi non riconosciuti, è stata attivata una piattaforma con un modulo per reclamare.

Al sito https://reclamicashback.consap.it/reclamiprivate/faces/login.jsf;jsessionid=f176560b70ccf9f4cc9792e45320.$%7Bcom.sun.aas.instanceName.

Bisogna registrarsi e allegare scansione carta di identità e degli scontrini pos che non ritroviamo conteggiati per il cashback. In 30 giorni avremo una risposta.

Si noti che PagoPa continua a considerare non validi i pagamenti su carte o circuiti non registrati o su acquirer pos non accreditati al cashback. Reclamare in questi casi non dovrebbe avere effetti.

La scommessa di 4,75 miliardi contro l’evasione fiscale e per un Paese più digitale

Il Governo con il cashback ha scelto una scommessa di 4,75 miliardi per combattere l’evasione fiscale.

Lo scrive anche nel decreto Mef, che lega cashback ed evasione, aggiungendo che i rimborsi potrebbero crescere con l’eventuale nuovo gettito fiscale derivante.

Segue così i consigli dell’Ocse, secondo cui contro l’evasione sono più efficaci sistemi premiali che sanzioni.

E lo facciamo anche con altre misure come la lotteria degli scontrini e il bonus pos con credito d’imposta per gli esercenti. Due iniziative il cui costo si somma a quello del cashback. Scommessa anche delle banche: azzerano le commissioni su pagamenti con bancomat fino a cinque euro dal 1 gennaio 2021 fino al 31 dicembre 2023.

Speriamo che sia una scommessa riuscita. Recuperare nuovo gettito fiscale subito è importante per il Paese, certo. Nel lungo periodo lo è anche la capacità di incidere sulle abitudini dei consumatori e degli esercenti. Secondo Banca d’Italia, ben l’86 per cento delle transizioni in Italia è con il contante. Oltre al rischio evasione, ne derivano costi di sistema per stampa, trasporto, gestione sicura dei soldi.

Verso un’Italia più digitale?

L’auspicio è anche che il pagamento elettronico sia sprone a una maggiore cultura digitale degli italiani. Ad esempio perché si chiede loro di usare un’app, IO, che è accesso digitale ai servizi della PA e quindi incoraggia nuove abitudini di interazione con l’amministrazione pubblica.

I registratori di cassa telematici, necessari per gli scontrini elettronici, spingono alla digitalizzazione degli esercenti; spesso sono il trampolino di lancio per servizi e software di gestione digitale dei propri incassi. Un po’ come avvenuto con la fatturazione elettronica, resa obbligatoria non solo per combattere l’evasione ma anche per digitalizzare il Paese.

Si dirà: ci sono resistenze e ritardi.

- Degli esercenti, che hanno già chiesto “almeno sei mesi” di rinvio della lotteria (attraverso le loro associazioni), perché complice la pandemia molti ancora non hanno adeguato i registratori di cassa.

- Dei cittadini, alcuni dei quali fanno resistenza a spid e all’app.

- Ma l’aspetto più grave è la povertà di servizi pubblici disponibili su IO, soprattutto di Comuni del Centro-Sud. E quindi il ritardo delle amministrazioni.

Eppure, da qualche parte si dovrà cominciare. L’idea è che si entri in un circolo virtuoso. I cittadini che ora usano app IO per il cashback già cominciano a dare un occhio ai servizi PA dell’app, già che ci sono. E si lamentano se il proprio Comune non c’è. Sarà uno sprone di sensibilizzazione della cittadinanza, che potrà a sua volta spingere sul proprio Comune ritardatario? Speriamo. Dal 28 febbraio 2021, secondo il decreto Semplificazioni, tutte le PA sono obbligate ad iniziare la transizione digitale dei propri servizi (non ad avere servizi tutti digitali- come qualcuno ha scritto – ma almeno ad avere iniziato).

Ci si muove – mai troppo in fretta – verso una Italia digitale. La pandemia sta spingendo le abitudini digitali degli italiani, come riflette anche un recente rapporto Censis. Non quelle di PA ed esercenti, che invece trovano nella pandemia anche un motivo per ritardare la transizione.

La sensazione è che è solo questione di tempo perché – con questa spinta dal basso – la situazione cambi per tutti. Siamo entrati in una strada senza ritorno. Il Paese sta cambiando. Ma la crisi socio-sanitaria mondiale associata alla pandemia non ci dà molto tempo per indugiare. Innesca un sistema darwiniano in cui le economie più fragili rischiano di più. E la fragilità ora è direttamente connessa al ritardo sulla strada del digitale.

Bene quindi il percorso iniziato; ma bisogna anche accelerare, per rafforzare il Paese in vista dei tempi difficili in arrivo.

Alessandro Longo

Dal decreto Rilancio al decreto attuativo cashback del MEF

Già nella legge di bilancio 2020 si era pensato ad un meccanismo apposito, poi rinviato a causa della pandemia. Il tema è stato ripreso dal Decreto agosto (D.L. 140/2020), che all’articolo 73 tratta il “Rifinanziamento del cashback”, come modifica alla legge del 27 dicembre 2019 n.160.

Il citato decreto, nello specifico, legifera quanto segue: “Il Ministro dell’economia e delle finanze, sentito il Garante per la protezione dei dati personali, emana uno o più decreti al fine di stabilire le condizioni e le modalità attuative delle disposizioni di cui ai commi 288, 289-bis e 289-ter, incluse le forme di adesione volontaria e i criteri per l’attribuzione del rimborso, anche in relazione ai volumi ed alla frequenza degli acquisti, gli strumenti di pagamento elettronici e le attività rilevanti ai fini dell’attribuzione del rimborso, nei limiti dello stanziamento di cui al comma 290, fermo restando quanto previsto dai commi 289-bis e 289-ter.”

L’art. 73 prosegue confermando lo stanziamento di 2,2 mln di euro per l’anno 2020 (rispetto a quanto già stabilito dalla legge di bilancio 2019) e l’incremento del fondo per il 2021 di un ammontare pari a 1.750 mln di euro.

Decreto attuativo Mef, come funziona il cashback

Conseguentemente, si è dovuto attendere il decreto attuativo del Ministero dell’Economia e delle Finanze, il quale è stato pubblicato di recente nella Gazzetta Ufficiale come decreto n.156 del 24 novembre 2020.

Quest’ultimo ha stabilito, tra le altre, le seguenti definizioni, qui riportate per dare contezza dell’intento preciso del legislatore:

- Il soggetto “esercente” è colui che svolge attività di vendita di beni o di prestazione dei servizi presso il quale sono effettuati acquisti mediante l’utilizzo di strumenti di pagamento elettronici e tramite un acquirer convenzionato;

- Il soggetto “aderente” è una persona fisica maggiorenne, residente nel territorio dello Stato, che partecipa al programma;

- Il soggetto “acquirer convenzionato” è identificato come soggetto che ha concluso un accordo con l’esercente per l’utilizzo di dispositivi di accettazione e che ha sottoscritto altresì un accordo con la PagoPa S.P.A.;

- L’identificativo unico dell’esercente (o merchantID) è il numero che identifica in modo univoco l’esercente all’interno del sistema dei pagamenti elettronici;

- L’”issuer convenzionato” è identificato come il soggetto che abbia concluso un accordo con il pagatore per la fornitura di uno strumento di pagamento elettronico e che abbia sottoscritto una convenzione con la PagoPA S.p.A. ovvero il soggetto che abbia sottoscritto con la PagoPA S.p.A. una convenzione per potere mettere a disposizione dei propri clienti, in alternativa all’APP IO, un sistema per l’adesione al programma;

- Il “cashback” è identificato come il sistema, predisposto e gestito dalla società PagoPa S.P.A., che definisce la graduatoria e trasmette le informazioni rilevanti all’App IO e ai sistemi messi a disposizione degli issuer convenzionati, e ai fini del rimborso alla Consap-Concessionaria servizi assicurativi pubblici S.P.A.;

- L’app IO, è predisposta e gestita da PagoPa S.P.A. .

Dopo aver analizzato la normativa di riferimento è ora possibile comprendere il meccanismo del cashback e la sua implementazione.

Ciò di cui trattiamo è un meccanismo che prevede un rimborso, in misura pari al 10% della spesa sostenuta, per i soggetti che utilizzeranno mezzi di pagamento elettronici invece dei contanti.

Partecipa alla community