Il Decreto crescita (DL 34/2019) ha riaperto i termini per l’adesione alla cosiddetta Rottamazione-ter da parte delle persone fisiche. Ecco quindi un’utile guida con tutte le indicazioni necessarie a completare in modo corretto la procedura.

Indice degli argomenti

Che cos’è la rottamazione-ter

Con la conversione in legge del “Decreto Crescita” sono stati riaperti i termini per l’adesione alla cosiddetta Rottamazione-ter. Si tratta di un’agevolazione (ormai giunta alla terza edizione) che permette al contribuente, gravato da vecchie cartelle esattoriali non pagate giacenti presso Agenzia delle Entrate-Riscossione (ex Equitalia), di sanare la propria posizione debitoria mediante un versamento agevolato sia nell’importo (cancellazione di sanzioni, interessi di mora e somme aggiuntive) che nei termini di versamento (10 rate trimestrali).

Come accedere al servizio online rottamazione-ter

Richiedere la propria identità digitale e ottenere le credenziali SPID vuol dire avere a disposizione un utile e potente strumento “salta-code” per gli Uffici della Pubblica Amministrazione.

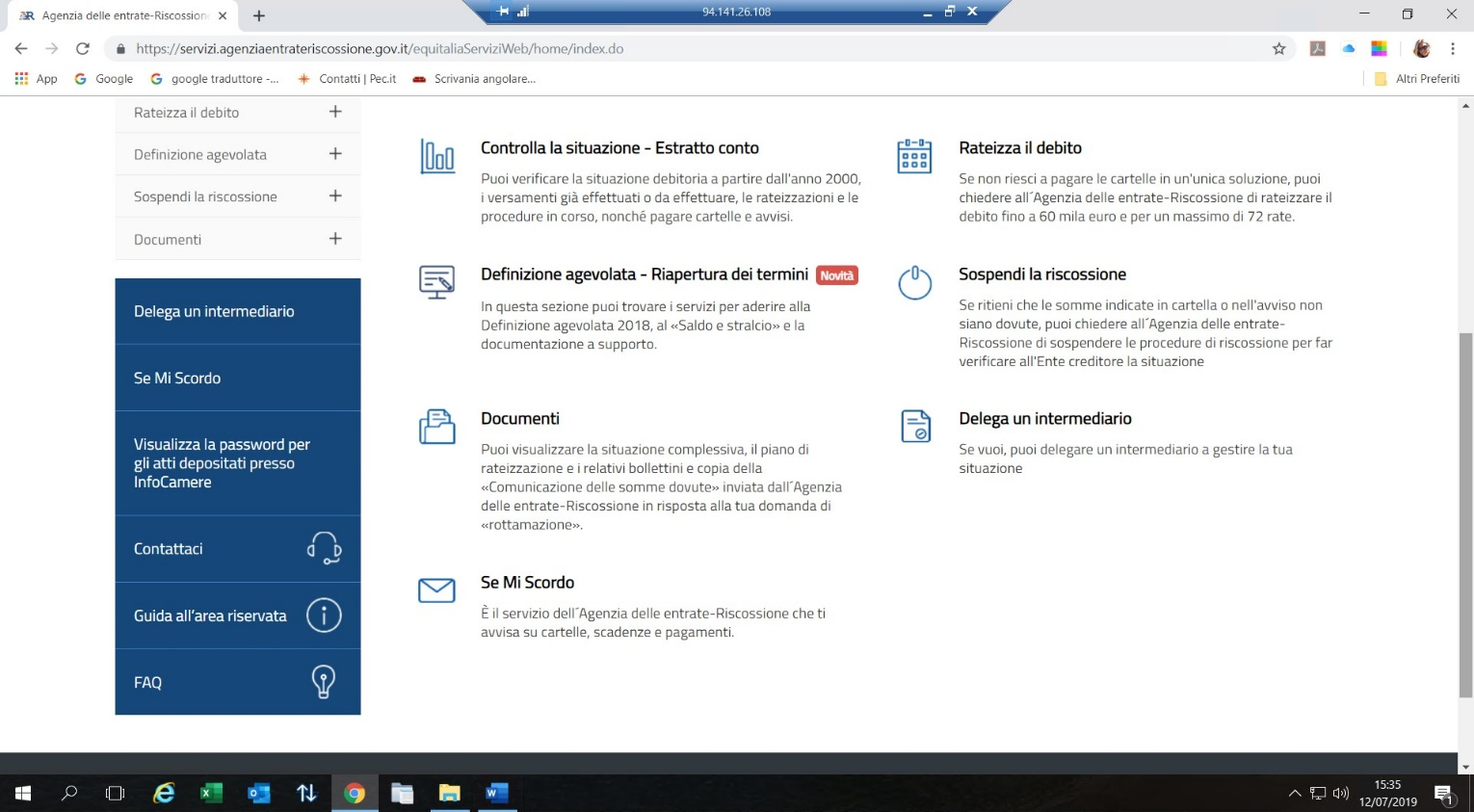

L’accesso all’area riservata del sito Agenzia delle Entrate – Riscossione può essere effettuata con le proprie credenziali SPID. Gli altri metodi che consentono l’accesso all’area riservata sono i seguenti:

- Inserimento delle credenziali ottenute per l’accesso ai servizi dell’Agenzia delle Entrate

- Inserimento delle credenziali ottenute per l’accesso ai servizi INPS online

- Inserimento di Smart Card (carta nazionale dei servizi).

Agenzia delle entrate-Riscossione è un ente pubblico economico istituito ai sensi dell’articolo 1, D.L. 22 ottobre 2016, n. 193, convertito con modificazioni dalla Legge 1^ dicembre 2016 n. 225, e svolge le funzioni relative alla riscossione nazionale dopo essere subentrata dal 1^ luglio 2017 alle società del Gruppo Equitalia.

Con la pubblicazione sulla Gazzetta Ufficiale n. 151 del 29 giugno 2019 del Decreto Crescita (D.L. N. 34/2019, convertito con modificazioni dalla Legge 58/2019) sono stati riaperti i termini per aderire alla Definizione Agevolata 2018 (cosiddetta “rottamazione-ter”) e al “Saldo e stralcio” entro il prossimo 31 luglio. Ricordiamo che il primo termine per aderire è scaduto al 30 aprile 2019.

La sezione dedicata alla rottamazione-ter

All’interno dell’area riservata è stata aggiunta una nuova sezione chiamata proprio “definizione agevolata, riapertura dei termini”.

Entrando nella sezione possiamo proseguire in una delle due sottosezioni dedicate. Se desideriamo aderire alla Definizione agevolata 2018 possiamo compilare il form online contenente la “Dichiarazione di adesione” che potrà essere inviata sino alle ore 23:59 del 31 luglio 2019. Sul sito viene segnalata la necessità di completare il profilo utente all’interno dell’area riservata fornendo un valido indirizzo e-mail.

Se non l’avessimo ancora fatto, dovremmo cliccare sul rettangolo blu in alto a destra sul sito inserendo (e ripetendo per conferma) un indirizzo e-mail valido e accettando di sottoscrivere la dichiarazione di “presa visione dell’informativa sul trattamento dei dati personali conferiti per l’attivazione del servizio informativo” e di accettarne i contenuti. All’indirizzo e-mail inserito verrà inviato, dopo pochi secondi, un codice di verifica per la validazione dello stesso. Rientrando direttamente nella sezione dedicata, cliccando sul simbolo + posto accanto ai Dati Anagrafici compariranno nome e codice fiscale del contribuente, il quale avrà la possibilità di selezionare con il menu a tendina l’ambito provinciale di riferimento sul quale effettuare la ricerca.

In presenza di documenti relativi a carichi affidati all’Agenzia delle Entrate Riscossione dal primo gennaio 2000 al 31 dicembre 2017, essi compariranno nel box blu come nell’esempio che segue:

Come indicato nel box blu, prima di procedere, occorre verificare l’elenco dei documenti per escludere quelli che non possono rientrare nelle previsioni inerenti la riapertura dei termini (cfr. articolo 16 bis DL 34/2019) il cui inserimento non produrrà alcun effetto e non produrrà né la sospensione dei pagamenti né le attività di recupero coattivo da parte dell’Agenzia.

La procedura

Cliccando due volte sul “numero documento” si potranno selezionare i documenti di proprio interesse e, nella schermata successiva, scegliere la forma di pagamento.

Le possibilità offerte dalla normativa sono quelle esposte nel box informativo di aiuto:

Proseguendo appare una schermata riepilogativa contenente i dati anagrafici del contribuente e la dichiarazione circa il fatto di non avere giudizi pendenti in corso relativamente ai carichi selezionati per l’adesione oppure la rinuncia ad essi.

A questo punto selezionando la casella “Invia la Dichiarazione di Adesione” risulta inviata e si passa alla schermata seguente:

Conclusione

Abbiamo visto come con pochi, semplici passi, sia possibile completare una procedura importante per il cittadino/contribuente. Certo non sempre la complessità della normativa fiscale permette totale autonomia al contribuente nello svolgimento delle proprie incombenze e spesso resta comunque necessario il coinvolgimento dell’esperto fiscale, che però dovrà sempre più essere interpellato non per il mero disbrigo burocratico, ma per la ragionata applicazione della normativa fiscale al caso in esame. Meno pratiche e più professionalità.